日本株の株価も19,000円前後で膠着しており、配当金生活を目指して配当利回り3%を超える株式を物色していますが、なかなか買いたい株式が見つかりません…

一方、世界情勢といえば、北朝鮮ミサイル発射で緊張が高まる中、ポートフォリオのほとんどを日本株・個人向け国債・社内預金という円資産で運用しているのは、リスクを感じ始めました。

そこで外貨に目を向け、外貨預金を。

いや、FXはどうでしょうか?

今まで私はFXというと投機的な印象しかなく、1,000万円失った、財産が半分に溶けたとか、怖いイメージがあったので手を出したことがなかったのですが、ちゃんと調べてみることにしました。

を目指すことは可能なのかを検証したいと思います。

1. FX通貨の選定

スワップ生活で重要なのは、どの通貨を選ぶかということです。

スワップポイントは二国間の金利差なので、日本より高い金利の国の通貨を選ぶことになります。

高金利通貨は、トルコリラや南アフリカランドのような新興国通貨や、豪ドルやNZドルの先進国通貨があげられます。

スワップ生活を目指すにあたっては長期的な為替レートが重要になってきます。たとえ、スワップポイント(金利収入)が高くても、長期的に円高が進み、含み損が増え続ければ、そのポジションを維持することすら難しくなるからです。

金利の高い通貨のうち、南アフリカランドとNZドルでスワップ生活を目指した場合に必要な資金がいくらかかるかを検証したいと思います。

トルコリラについては、リーマンショックなどを経て円高により全財産を失ったとか怖いニュースをたくさん聞くので除外しています。

NZドルと豪ドルは比較的似たような値動きを取りますが、NZの方が1NZドル=76円くらいで安く購入できること、現時点で利用を考えているにヒロセ通商おいて、NZドルの方がスワップポイントが60円と豪ドルの50円より高いので、NZドルで検証してみました。

2. 必要資金はいくらか?

スワップ生活に必要な資金はいくらかでしょうか?

月々20万円で生活するとして、それだけ稼ぐには毎日6,667円スワップポイントで稼ぐ必要があります。

①NZドルの場合

NZドルで考えると、スワップポイントが高いヒロセ通商では1万NZドルあたり一日60円をスワップポイントとしてもらえるので、毎日6,667円稼ぐためには元本として111万NZドルが必要になります。

1NZドル=76円の場合、111万NZドルは8,436万円となります。

レバレッジを長期でも比較的に安全だと言われる2倍にしても、4218万円が必要となります。

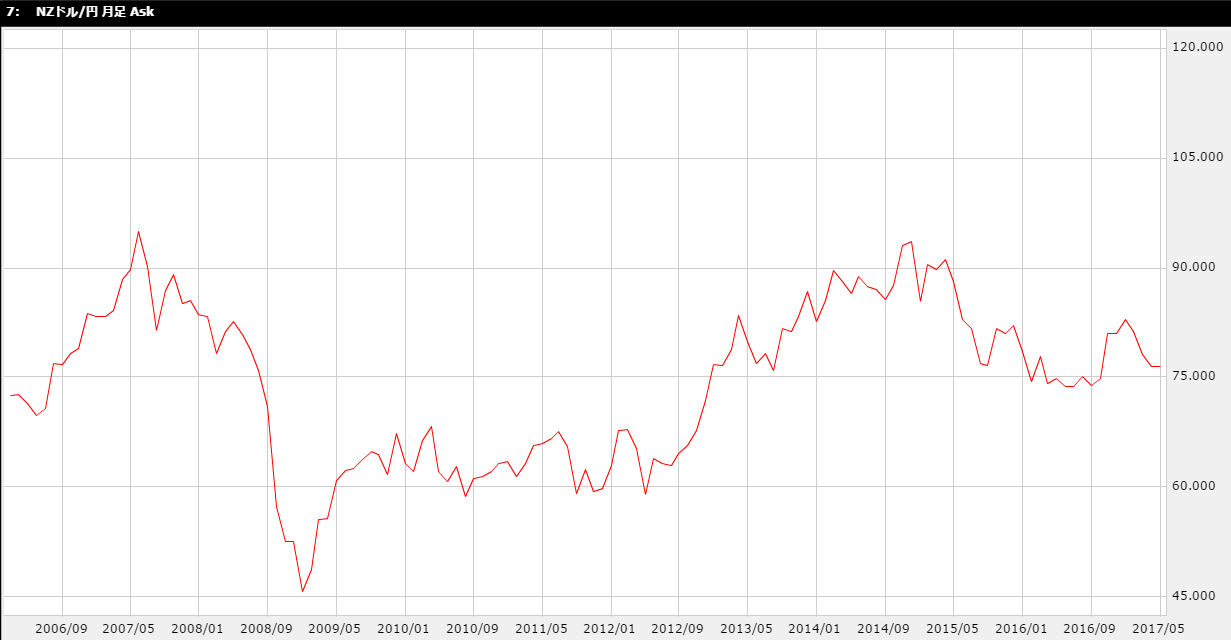

↓ここ10年くらいのNZドル/円の為替推移です。ここ数年で見ると現在の76円というのは円高でお得な水準に見えますが、1NZドル=60円台で長く推移してきたことを考えると、スワップ生活を目指すとしても今が買いなのか悩むところです。

②南アランドの場合

こちらも高い固定スワップポイントを提供しているヒロセ通商の場合、1万南アランドあたり毎日15円もらえるようになっています。

毎日6667円稼ごうとすると、444万南アランド必要となり、1南アランド=8.3円で計算すると3,685万円必要となります。

レバレッジを長期でも比較的に安全だと言われる2倍にしても、1,843万円が必要となります。

1,843万円なら退職金もあるから、「今すぐ会社を辞めてスワップ金利生活を」と考える方もいらっしゃるかもしれませんが、ちょっと待って下さい!

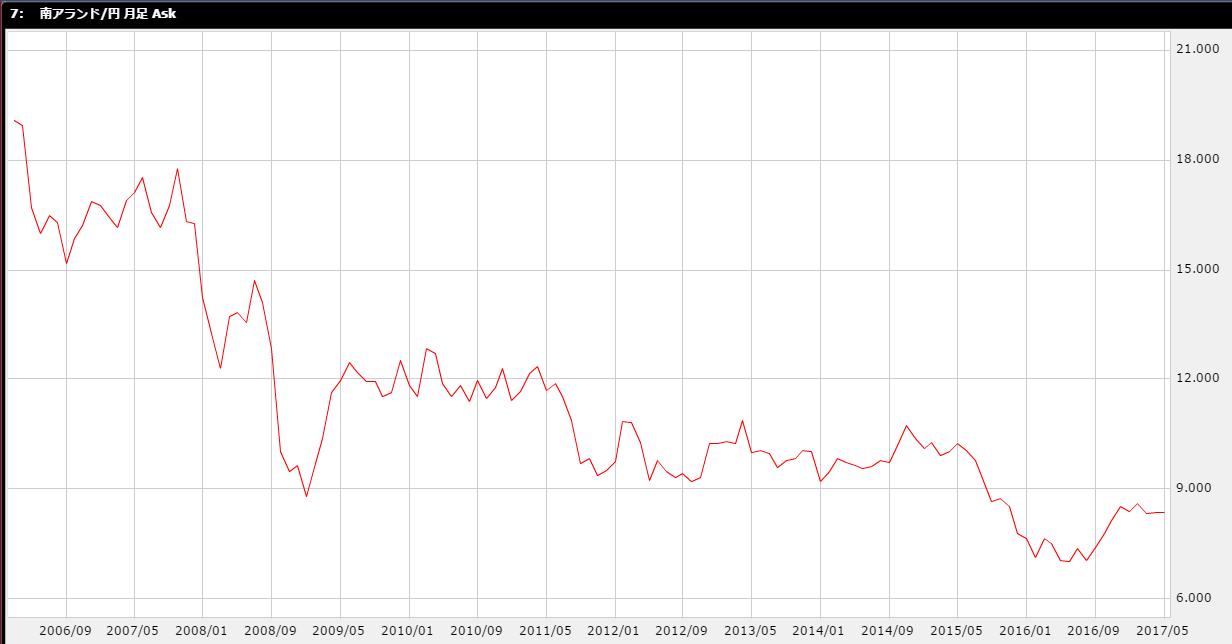

2007年は1南アランドあたり、16円を超えていたのが今や約半分になっています。スワップ金利を得ても為替の含み損で帳消しまたはマイナスになってしまう可能性も大きく、また政情も不安定なので、急落する可能性もあります。

個人的には南アランドでのスワップ金利生活はオススメできません。

以前、トルコリラや南アランドでFXスワップ金利生活を送っていた方もいらっしゃったようですが、これらの新興国通貨の下落により撤退したいった方も多いようです。

また諸外国の金利もどんどん下がってきており、スワップポイントが現在試算したような率で維持される保証はどこにもありません。

諸外国の金利がそのままだとしても、スワップポイントは外国の金利と日本の金利の差なので、日本のマイナス金利が解かれ金利が引き上げられると、金利差が逆転してスワップポイントを支払わなければならない事態に遭遇する時代が到来するかもしれません。

3. スワップポイント生活の結論

何とか頑張って貯金を貯め、退職金込で4,218万円の元手を作って、NZドルをレバレッジ2倍でFX運用して毎月20万円を得る という机上の計画を立案することは可能でした。

しかしながら、

- スワップポイントが今後も一日1万NZドルあたり60円という保証はない

- 円高の進行によりレバレッジ2倍でも含み損に耐えられなくて追証を求められ、払えずにロスカットされる可能性がある

ことから、クイズダービーのように「NZドルに全部!」なんて怖いことはできません… ちょっとネタが古かったですが。。

「スワップ金利生活」というのは個人的にはちょっと怖くて手が出せませんでした…

でも配当金生活のポートフォリオの一環として、外貨預金の代わりにFXで運用するというのはなかなかいい選択肢だと思います。

為替手数料も安いし、レバレッジをかけられるから効率的に運用できるからです。

次回は外貨預金代わりにFX運用を検討してみたいと思います。

コメント