40代半ばに入り、体力の衰えを痛感する今日この頃。精神的に落ち込むことも増え、「ひょっとして更年期?」と疑いたくなる日々を過ごしています。

あ~あ~、そろそろ会社辞めて、ゆっくり南の島で過ごしたい…(妄想)

配当金で生活できるようになって、早期退職を目指していますが、目指しているだけで、まだまだ現実味ゼロです。

なかなか年利3%を超えるような新たな投資先が日本株では見つからず、配当利回り3%を超える銀行株や商社株を買い増しするのはリスクが集中してしまうので、現在新しい運用先を探しています。

そこで、見つけた投資先がFX。いろいろ勉強して300万円をFXで運用中です。

日本株、投資信託、FXとだいぶん運用ポートフォリオが分散してきましたが、海外の株式にも投資したいな… と以前から考えていました。

しかしながら、海外の個別銘柄に手を出すのは、銘柄選考から全く知識がないし、比較的円安の今、投資を始めるのも。。。と躊躇している中、よさそうな商品を見つけました。

くりっく株365という、日経225やNYダウといった株価指数に投資する取引です。

1. くりっく株365とは?

くりっく株365とは、東京金融取引所に上場する株価指数証拠金取引の愛称で、下記4つの株価指数に投資するものです。

株価指数は、特定の市場の有名銘柄によって構成された指標なので、下手に私が何の知識もなく、アメリカの株を買うよりマシかなと思います。

くりっく株365はCFDとも呼ばれます。CFDとは(Contract for Difference=差金決済取引)の略称です。

①くりっく株365のメリット

- 配当あり

- 外国の株価指数に投資しても、円建てなので為替レートを気にする必要がない

- インデックス投資なので、株式投資のように個別銘柄を選ぶ必要がない

- 信託報酬がかからない

- レバレッジ取引ができる

- 先物取引のように決済期限がないから、長期投資に向いている

- 売りからも取引可能

- ほぼ24時間取引(日経225とNYダウのみ)

何といってもメリットナンバーワンは、「配当金」があることです。しかも、NYダウやFTSEなどは毎月配当があります!

しかも、投資信託の毎月分配と違って、元本を取り崩した配当ではなく、利益からの配当です。

また、NYダウ20,000ドルの場合、それに100を乗じた200万円が1枚と呼ばれ、最低取引単位となります。そのため、為替レートでの換算が発生しないから、為替リスクがありません。

②くりっく株365のデメリット

- 配当金は決済するまで引き出せない

- 最低投資単位が大きいから積立に不向き

- 証拠金が比較的少ないから、高レバレッジ取引が可能。自分でのリスク管理が重要(メリットにもなりうるが…)

- 買いポジションの場合、金利を支払う必要がある(現在はマイナス金利のためゼロ)

- スプレッドと手数料がかかる(長期保有ならあまり気にならない)

- FTSEなどはあまり普及していないので、なくなる可能性もあるかも?

先ほど、「配当金がある」のが一番のメリットだと説明しましたが、一番のデメリットは「配当金は決済するまでもらえない」ということです。

そのため、配当金生活のポートフォリオの一貫とするならば、どうやって現金化していくかを考えなければいけません。

2. くりっく株365の始め方

私は既にSBI証券に口座を持っていたので、くりっく株365の口座を使えるようにするのは、いくつかの質問をSBI証券のWeb上で回答することにより、2~3分で開設することができました。(約款とかちゃんと読むともっとかかりますが…)

資金はSBI証券の証券口座から振替処理で、リアルタイムで振替ができました。

思い立ったら5分でクリック株365を開始することができました。100万円をクリック株365口座へ入金。あっという間にできすぎて怖い…

①取引単位は1枚

くりっく株365の取引単位は1枚となります。1枚とは「株価指数の数値×100円」となります。私が配当金目当てで投資を決めたイギリスのFTSE100は約定価格が7,423円だったので、

(必要証拠金9,960円)

取引単位1枚に対して証拠金を預ける必要があります。証拠金は取り扱う証券会社・相場状況に応じて増減するようです。

投資額については、画面上に表示されないため、9,960円の取引をしているように錯覚しそうですが、9,960円ではレバレッジが75倍になってしまいます。

②レバレッジ運用方針

数十倍のレバレッジがかけられるクリック株365ですが、長期保有を考えると最大でも3倍以内で抑えたいものです。

リーマンショック級の暴落が起きた場合には3倍でもロスカットされてしまうかもしれないので、常に取引金額を意識しながら、いざとなればレバレッジ1倍まで資金を追加投入できるような余力を残しておきます。

③どの指数を買うか?

分散投資の観点から外国株式のインデックスに投資したいので、選択肢は下記の3つとなります。

- NYダウ

- イギリスFTSE100

- ドイツDAX

ドイツDAXは配当込みの価格であり配当金がないため、配当生活を目指す観点から除外しました。

実際には、配当金だけ引き出すことはできないため、あまり区別はないのかもしれませんが、毎月配当が貰えてる実感が欲しいので…

という訳で、

に1枚ずつ投資することにしました。

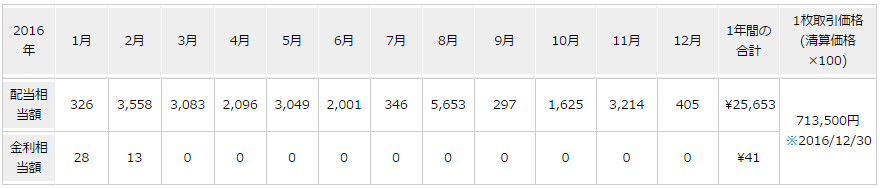

④配当金実積

それでは、NYダウとFTSEの配当金実積を見てみましょう。

NYダウは2016年6月27日に上場したため、まだ丸1年分の配当金を見ることができませんが、2016年と2017年を単純に足すと約1年なので、1枚(2017/6 現在約210万円)あたり1年間で48,000円くらいの配当がもらえることとなります。

レバレッジ1倍でも年間の利回りで2.3%くらいになります。

次にイギリスのFTSEを見てみましょう。1枚(2017/6 現在約74万円)あたり1年間で25,000円くらいの配当がもらえることとなります。レバレッジ1倍でも年間の利回りが3.4%というのは魅力的ですね。

現在、NYダウもFTSEもかなり高値なので、高値掴みになってしまいそうですが、いつ来るか分からない数年に一度の暴落を待つ訳にはいかないので、とりあえず1枚ずつを購入しました。

100万円でNYダウとFTSEを1枚ずつなので、レバレッジが3倍弱とややハイリスクになっています。

このままロスカットされなければ、利回りが7.3%くらいになるので、かなり良い利回りとなりますが、株価が暴落した場合、レバレッジ3倍だとロスカットされるリスクがあるため、余裕資金を別に確保しておきたいと思います。

コメント

私も同じように考えて取引していたことがあったのですが税制的に不利なことと配当を決済するまで使用できないことがネックで今はやらなくなりました。

サラリーマンならば確定申告で利益の20%の税金のみですがセミリタイアした場合は国民健康保険がバカ高くなる可能性があるので躊躇します。

いい投資先だとは思うんだけど、上記2点が改善されればなあ。

クロスパールさん

コメントありがとうございます!

確かに決済時にしか配当金を受け取れないから、たくさん税金かかりそうだなと思っていましたが、国民健康保険は考えていませんでした… ありがとうございます!

60歳前には仕事を辞めてアーリーリタイヤしたいと思っているので、無年金で他に収入がない65歳までのつなぎ資金として使うかですね。それでも国民健康保険料はあがるのでしょうが…

とても分かりやすく特徴をまとめて頂きありがとうございます。

おかげさまで知識の整理ができました。感謝です。

DAXは配当相当額がないかわりに配当落もないのでしょうが、その落ちなかった分がいったいいくらなのかわからないので投資しにくいですよねぇ

私もFTSE100をやっておりますので、ともに見守れればと思いますb

今後ともよろしくお願いいたします。

ぽてとまとさん

コメントありがとうございます!

やはり、配当金は別に表記され、配当金を除いても右肩上がりというのを知りたいですよね…

配当金だけ決済できるようになれば、なおいいのですが。。

こちらこそ、今後ともよろしくお願いします!