保育園児と小学生を抱えながら、何とか共働きを続けていますが、疲弊気味の今日この頃です。

不労所得を稼いで早期退職したいな~

それには、①元手を増やす②利回りをよくする③節約生活をする

のいずれかを行う必要がありますが、まずは②利回りをよくすることを目指しています。

配当金生活を目指し始めた2015年から、利回りの向上を目指して、定期預金や個人向け国債、日本株(塩漬け株含む)の運用から、アクティブ投資信託、FX、くりっく株365による、NYダウ、英国FTSE100へのインデックス投資など、ややハイリスクな運用を追加しながら、利回り向上を目指しています。

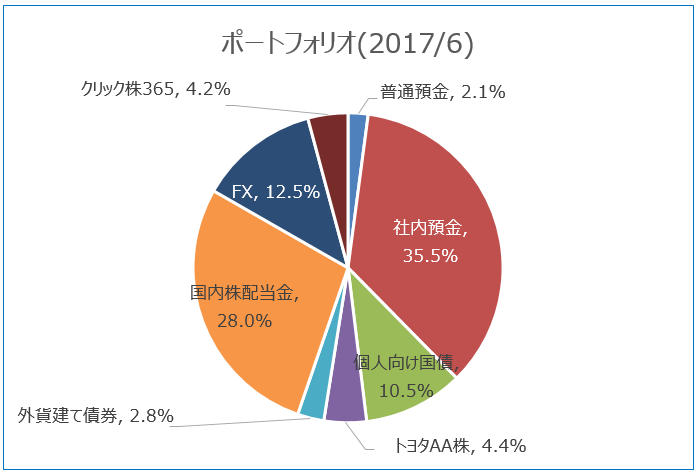

1. ポートフォリオ

現在のポートフォリオは下記のようになっています。普通預金・社内預金・個人向け国債・トヨタAA株といった比較的安全な資産のポートフォリオでまだ52.5%と過半数を超えています。

FXとクリック株365は、最近利回りを上昇させるために、リスクを覚悟で新たにチャレンジし始めたポートフォリオです。

2. リスク性資産はどれくらいまで?

普通預金・社内預金・個人向け国債・トヨタAA株を安全性資産、

外貨建て債権・国内株式・くりっく株35・FXをリスク性資産として考えると、

2017年:47.5%(2017/6時点)

リスク性資産の割合をガンガン増やしています。

配当生活を目指すために意図的にハイリスクのものを増やしているので当然の結果ですが…

だんだんどこまでリスクを取っていいのか自信がなくなってきました。

リスクをどの程度取れるかは、住宅ローンが終わっているかとか、子供の有無、収入などに実際は左右されると思いますが、敢えて指標について調べました。

最近流行っている収益性資産のうち何%をリスク性商品に割り振るか、つまり「リスク許容度」の考え方があります。

収益性を重視する傾向の強い米国発祥の考え方です。

これは、40歳の人であれば、資金の40%は元本割れのリスクがない安全な商品に割り振り、60%は株などのリスクがある商品にかけてもいいと判断することができます。

若いと長い期間で相場が回復するのを待てるからリスク性資産が多くてもよいという考え方でしょうか。100歳に近づくと相場が回復するまで待ってられないですしね。

私は44歳だから、56%まではリスク性商品にかけてよいということになります。現在、47.5%がリスク性商品なので、もう少しリスク性商品を増やしてもよいということでひとまず安心しました。

更に配当金生活を目指すなら、値上がり・値下がりよりも、安定的な配当金収入を産むかどうかなので、教育資金や最低限の老後資金が確保されていれば、この指標より多くをリスク性資産に振り向けたくなってしまいます。

3. ポートフォリオ別の目標利益

現在目指しているポートフォリオ別の目標利益は下記のようになっています。

- 個人向け国債 : 0.04%

- 社内預金 : 0.8%

- AA株 : 1.0%

- 日本株 :2%

- 外国債券:3.5%

- くりっく株365 :6%

- FX : 10%

赤字部分のくりっく株365やFXはレバレッジをかけているので、利回りは有利に働いています。

FX収入を配当金収入にカウントするのは奇妙に感じるかもしれません。

これは、スワップ金利とリピート系自動発注によりほぼ毎日収入が入ってくる部分を含めています。含み損益は発生しますが、長期保有を前提としているので、ロスカットされない限り実現しないので、国内株式の配当と同じ扱いにしています。

しかしながら、当たり前の話ですがリスクは高くなっているので、円高が進んだり、くりっく株で購入しているNYダウやFTSE100(英国株価指数)が下落すると、評価損が大きくなり、配当収入や決済利益を吹き飛ばしてしまう可能性があります。

が、リスクをある程度覚悟しないと、元本があまり多くない中、配当金生活は無理なのできちんと資産管理した上で破綻しないぐらいのリスクは積極的にとっていく予定です。

日本がマイナス金利であることにより、個人向け国債の利率が最低保証金利になってしまっています。

一方、FXの買いポジションのスワップ金利が有利だったり、くりっく株365の買いポジションの金利がゼロだったり、メリットもあります。

利回りだけ見ると、利回りの高いFXやくりっく株365に全額シフトしたい気持ちになりますが、下記の理由から個人向け国債や社内預金にも貯金を続けます。

- FXなどはレバレッジ3倍以下で運用しているが、大暴落時にロスカットされないように資金を別途確保しておきたい

- 大暴落時に株式、投資信託、くりっく株365を買う余力を残したい

- 円高になった時に、スワップポイント狙いの買いポジションを買い増ししたい

- 子どもの教育費(学資保険で不足する部分)は安全性資金で確保しておきたい

理由を挙げてみると、暴落時にリスク覚悟の買い増しをしようとしている魂胆が丸見えですね…

暴落して誰も手を出したくないと思った時に買い増しできるのか、甚だ疑問ですが。。。リーマンショックの時も、暴落初期に株式を買い増しして、更に暴落して底値になった時には買う勇気がなかったので…

ただ、その失敗に懲りて今度こそはうまくやりたいなーと思っています。

資産管理のポイントは

なのですが、目先の配当金に囚われて、少しずつハイリスクな運用が増えています。

「億り人」のような一攫千金は目指していないのですが、サラリーマンで配当金生活を目指すためには平均利回り5%以上を目指していかないとしんどいので、進んでリスクをとっていきます。

成功の可否は新たに手を出したFXのループイフダンによるリピート系自動発注が成功するかどうか、またハイリスク通貨であるトルコリラへの投資が吉と出るか凶と出るか、若干丁半博打の様相を呈してきました。

投資と投機は違っており、私が目指しているのは「投資」だということを肝に銘じて頑張っていきたいと思います。

コメント