「ほったらかしで年率12%」など、魅力的なキーワードで紹介されるアイネット証券のループイフダン。

確かに私のような素人にとっては、下手な裁量取引より安定して稼げるような気がします。

1米ドル110円で買って111円になったら売却するという取引を自動的に繰り返し発注するので、相場を読めなくてもある程度稼ぐことができます。

5カ月間で期待以上に稼げたので、調子に乗ってユーロ円の売りを始めたり、複数通貨で運用するようになってきました。もちろん、リーマンショックなどの急落がなかったのが、稼げた原因でしょうが…

それと共に、複数通貨の場合の資金管理の難しさを感じ始めています。

1. ループイフダンの資金管理

ループイフダンの肝となるのが、資金管理です。資金管理に始まり資金管理に終わるというくらい、資金管理さえちゃんとできていれば、チャリンチャリンと自動的に稼いでくれる素敵な仕組みです。

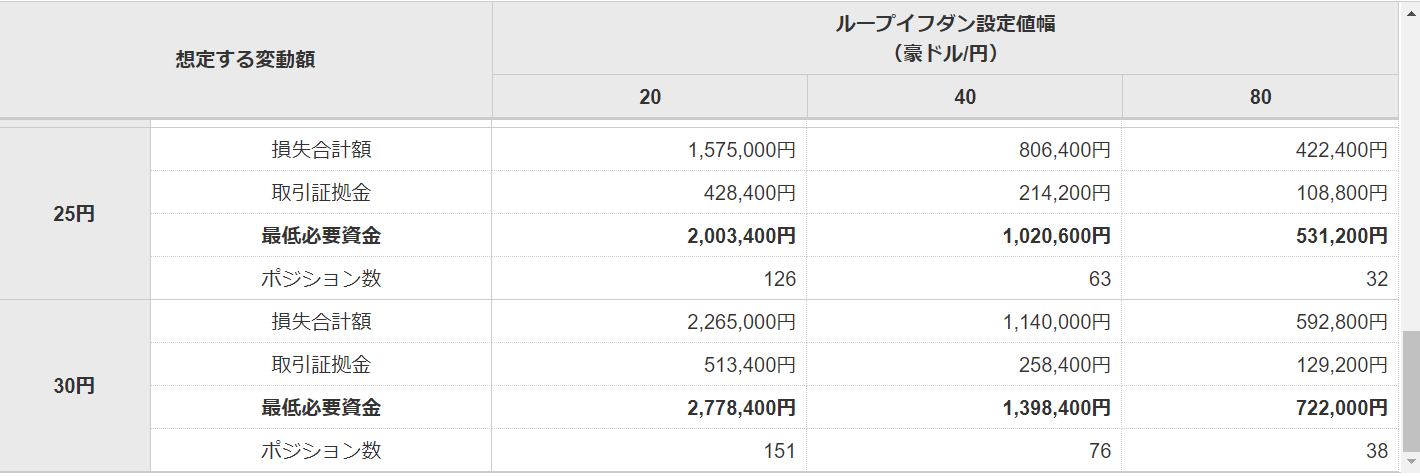

その資金管理の中心となるのが、 アイネット証券のホームページで公開されている「目安資金表」です。例えば、豪ドル/円だと下記のように、想定する変動額・設定値幅毎に必要な最低資金とポジション数が表示されています。

バージョンアップされた後のループイフダンは、リスク管理機能が充実しており、最初にループイフダンを設定する際に

- 最大ポジション数の設定が必須

- 口座にある資金によって、最大ポジション数の上限が決まっている。最低必要資金以上の金額が口座にないといけない

ということになっています。そのため、私のようにロスカットを前提にしないようにループイフダンを運用するためには、ある程度まとまった金額を口座に入れておく必要があります。

2. 複数通貨の資金管理が難しい理由

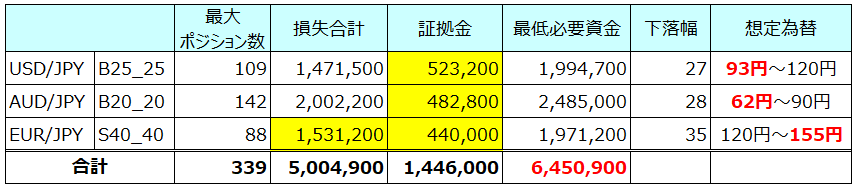

私のループイフダンの現在の設定です。最初にUSD/JPYを設定した時には、口座に200万円を入れていたので、最大ポジション数は109しか取れませんでした。(最低必要資金が約199万円なので200万円で保持できるMaxポジション数が109なのです)

その後、100万円の追加資金を投入し、AUD/JPYの再開とEUR/JPYへの新規挑戦を始めていて、その状況を纏めたのが下記表です。

取引証拠金は変動がありますが、ホームページで紹介されているドル円:4,800円、ユーロ円:5,000円、豪ドル円:3,400円で計算しています。

3つのループイフダンを同時稼働していますが、驚くべき結果が…

口座残高の2倍以上の必要資金を要する取引になっていたのです。

どうしてこのようになったのか、順を追って考えてみました。

①USD/JPY_B25_25を設定するときには口座資金=200万円だったので、最低必要資金199万円で最大ポジション109を設定できました。

②AUD/JPYを設定するときには口座資金は300万円。USD/JPYで証拠金52万円が拘束されているため、残りの資金は248万円。そのため、最大ポジションは142。

この時点でUSD/JPYで想定されていた含み損:147万円分は口座資金として確保されなくなった。

③EUR/JPYを設定するときには口座資金は300万円。USD/JPYとAUD/JPYで証拠金が合計で101万円拘束されているため、残りの資金は199万円。そのため、最大ポジション数は88。

この時点でUSD/JPYやAUD/JPYで想定されていた含み損:347万円は口座資金として確保されなくなった

3. リスクが高めになっているので、自分で資金管理する必要がある

口座設定時には、最大ポジション数まで下落しても大丈夫な口座資金を確保していたにも関わらず、複数通貨を設定することにより、想定した含み損を除外した新しい通貨のポジションを立ててしまうため、口座資金300万円に対して345万円もオーバーした645万円のリスクを背負っていました。

3つの通貨が同時に望ましくない方向に為替が動いた場合、例えばUSD/JPYは93円まで耐えられるように設定したつもりでしたが、100円とかでもロスカットされてしまう可能性があるということです。

これがループイフダンの複数通貨のデメリットではありますが、逆に言うと口座資金の有効活用ができていると捉えることもできます。

「ほったらかし」ではなく、日々の為替レートできちんと自分でリスク管理できるのであれば、この仕組みを逆に捉えて通常なら645万円が必要だったけど、300万円で済ませることができていると考えることもできます。

もちろん、1通貨運用よりリスクが高くなっているのを承知の上ですが、配当金生活を目指すためには、多少のリスクには挑戦していかなえればならないので、チャレンジしていきたいと思います。

北朝鮮情勢などで急激な円高が進行すると、この選択を後悔することになるかもしれませんが…

コメント