2017年1月から、「みんながiDeCoに加入できる」ようになったと言われています。

iDeCoとは個人型確定拠出年金を英語表記した”individual-type Defined Contribution pension plan”の略称で、「イデコ」と読みます。

iDeCoは下記のパンフレットにあるように、「みんなが」というのが今年の改正の趣旨だと思っていたので、当然自分も入れるものだと思い込んでいました。

しかしながら、自分が勤めている会社に問い合わせたところ、私は「iDeCoには加入できない」ことが判明してしまいました…

1. iDeCoに加入できない人

私のようにiDeCoに加入できない人は、どのようなケースなのでしょうか?

という場合、iDeCo(イデコ)には加入できません。企業型DCとは企業型確定拠出年金の略称です。

いろいろ制度を調べて金融機関まで決めた後に加入できないとショックなので、企業型確定拠出年金に加入している方は、まず会社に「iDeCoに加入することが規約で認められているか」確認しましょう。

ふるさと納税・NISAなど、お得情報に目がないのですが、会社に確認したところ、加入できないことが判明してガッカリ…

2. 企業型確定拠出年金がある企業の場合

企業型確定拠出年金がある企業には、3つの選択肢があります。企業が選択するので、残念ながら個人に選択権はありません…

②マッチング拠出

③いずれも導入しない

企業型DCに追加してiDeCoを行う場合、企業型DC規約の変更し、iDeCoに同時加入できる旨を規定する必要があります。

重要な点としては、企業型と個人型が別々にそれぞれの非課税枠が使えるのではなく、両方合わせて企業型の上限金額を上回ることができないという制約があります。

そのため、企業型DCでiDeCoへの加入を認める場合、

されてしまいます。

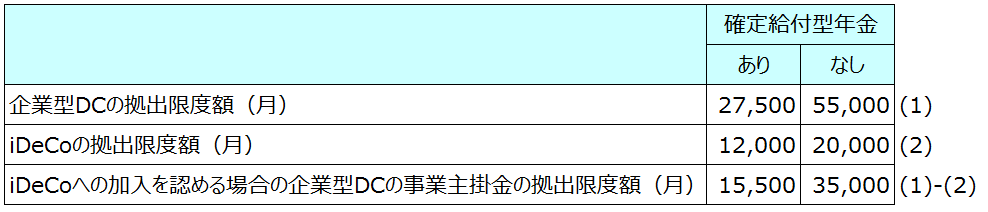

ちょっと分かりずらいので、表にまとめると、(1)確定給付年金がありの場合、通常の企業型DCの拠出限度額は27,500円です。

iDeCoに加入を認める場合、iDeCoへの拠出限度額は12,000円なので、残りの非課税枠は27,500円ー12,000円=15,500円となり、これがiDeCoへの加入を認めた場合の企業型DCの拠出限度額となるのです。

このように、企業型DCの事業主掛金の拠出限度額が27,500円→15,500円というように減額されてしまうのです。

3. なぜ、会社はidecoへの加入を認めないのか?

なぜ、このように確定拠出年金を導入している会社はiDeCoへの加入を認めない会社があるのでしょうか?

理由は

- iDeCoを導入する場合、事業主掛金の上限を定める必要がある(iDeCo分、企業型DCの掛金上限が減額)

- 事業主掛金の上限を定めた場合、上限を超えてしまう社員がいる

- 定めた事業主掛金上限は、iDeCoに加入していない人にも適用される

ということが大きいでしょう。手続きが煩雑で見送っている企業もあるかもしれませんが…

iDeCoを導入する場合の事業主掛金の上限を超える人が既にいる場合、iDeCoを導入すると不利益を被る社員がいるので、導入が難しいようです。

私の確定拠出年金の事業主掛金は上限には届きませんが、管理職とか多くもらっている人もいるのかもしれません…

という訳で、iDeCoに入れなかった会社員ですが、この制度にはちょっと疑問が…

企業型確定拠出年金で既に枠を使っているから、個人型確定拠出年金にも制約があって仕方がないという考えでしょうが、

- 個人としては上限に全く達していないのに、会社に規約がなければiDeCoに入れない

- 確定給付企業年金に加入している人は、掛金14.4万円(年額)の範囲で加入できる

そもそも、「確定給付企業年金」の方が、給付が確定している分、勤務先の会社が運用リスクを負ってくれているから、企業型確定拠出年金より恵まれていると思うのですが…

今回、企業型DCの人にも加入を認めたのは、パンフレットに「みんな」と書きたかったから?とか、ひねくれた見方をしちゃいそうです。

企業型DCがある企業に勤務しているものの、30歳を超えてからの中途入社だからそもそも退職年金が少ないので、どうにか節税しつつ老後資金を貯めておきたいのですが…

「自己責任」として老後資金を貯めさせるのが主旨であれば、本当に全国民が使えるような制度にして欲しいものです。

コメント