高金利に惹かれて、歴史的には地獄を見る可能性が高いトルコリラに投資しています。

トルコリラは地政学リスクが高く、ここ数日もトルコ軍がシリア北部にシリア北部アフリンのクルド人民兵組織の関連施設を空爆しており、攻勢を強めています。

対外政策的にも米国やNATOと揉めたり、悪いニュースばかりが聞こえてきます。

そんな暗雲たちこめるトルコリラ投資で続けてよいのか常に不安を抱えていますが、東洋経済Onlineにトルコリラに対する投資とリスクを検証した記事を見つけました。

その記事の見解を纏めてみました。

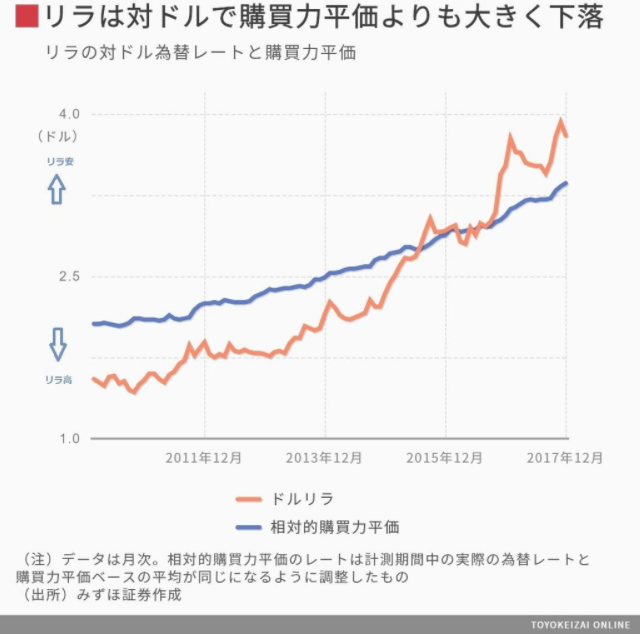

1. 為替の動きは中長期で見るべき、通貨を測る便利な物差しは購買力平価

ちょっと専門的な用語で難しいのですが、「購買力平価」というのは、「同じものは世界中のどこで買っても同じ値段のはず」という考え方です。

例えば、ある商品が日本では400円、同じ物がアメリカで4ドルならば、1ドル100円ということになります。

上のグラフを見てみると、実際の為替レートの下落は購買力平価の下落よりも大きいことが分かります。

上の例の為替レートはリラ円じゃなくて、ドルリラ(1ドルあたり何リラか)なので、数字が多き程リラ安を指すので、ちょっと分かり辛いですが。。。

購買力平価の観点からも、トルコリラは割安に推移していると見てとれます。

2. インフレ率より金利が高ければ利益が得られる

基本的に高金利の効果はインフレで相殺されるので、10%とかの高金利をうたっていても、インフレ率が10%であれば、高金利の効果は相殺されてしまいます。

しかしながら、実際の市場では、通貨防衛目的などから政策的にインフレ水準以上に金利が高く設定されることはよくあるので、そうした場合には収益となります。

3. 現在のトルコリラは購買力平価で考えた水準より割安

現在トルコリラが割安である背景には、以下のような理由が考えられるそうです。

- 経常赤字であること

- 対外的緊張(米国とのビザ発給相互停止問題、EUから人権問題で批判など)

- インフレ率の高止まり(2017年11月の消費者物価上昇率が約12%)

しかし、みずほ証券の方の見解はリスクに過剰に反応しているとのことでした。

- 経常赤字は、人口増加による輸入拡大が主因

- 米国はトルコにとって最大の焦点であるクルド人部隊への武器供与停止を明言

欧州とはシリアからの難民問題で協力関係が成立

ロシアとの接近も続いている - 2018年、2019年の消費者物価上昇率(CPI)はブルームバーグによれば、コンセンサス予想として、それぞれ9.5%、8.6%に改善見通しである

経常収支の恒常的な赤字、クルド人問題やエルドアン大統領の安定度などにより、リスクはあるものの、トルコリラは現時点の水準自体が割安で、インフレ率が金利水準を下回ると予想されることがポイントだそうです。

高いクーポン(債券の金利)を持ち、世界銀行など信用力の高い世界的な金融機関の発行する中長期(現在は5年満期程度の債券の金利水準が高い)の債券に投資し、短期の為替変動に振り回されることなく保有するというスタンスならば投資対象になるのではないか

という見解で締めくくっています。

途中まで専門家のご意見として「なるほど」と思って聞いていたのですが、最後の結論だけはちょっと疑問が…

というのも、例えばSBI証券の場合、円貨のお金でトルコリラ債券を購入する場合には、片道2円の為替スプレッドが取られます。また、そのトルコリラ債券を売却して円貨に戻す際には更に2円の為替スプレッドが取られるからです。

為替スプレッドで往復4円も手数料で取られる軟庭、FXの安いスプレッドに慣れた私からは考えられません。

トルコリラ債券に投資するなら、FXでトルコリラの買いポジションを持ち続ける方が断然お得な気がするのですが…

詳しくは、トルコリラ債券とFXのトルコリラ買いポジションで比較した記事をご参照下さい。

「トルコリラは割安」という見解が本当なのかはよく分かりませんが、トルコリラの地獄の門を開けてしまった私は、しばらく地獄のトルコリラ運用を続けていく予定です。

コメント