2018年1月から「つみたてNISA」という新しい制度が始まります。

10月から既に口座を開設している方もいらっしゃる方もいると思いますが、普通のNISAとiDeCoといろいろあってまだよく分からないという方も多いと思います。

私自身、普通のNISAを利用していますが、つみたてNISAにした方がいいのか? まだ真剣に検討していませんでした。

1. NISA(ニーサ)とは?

NISAとは非課税で投資ができる制度です。株式等の売却益や配当にかかる約20%の税金をゼロにしてくれるありがたい制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

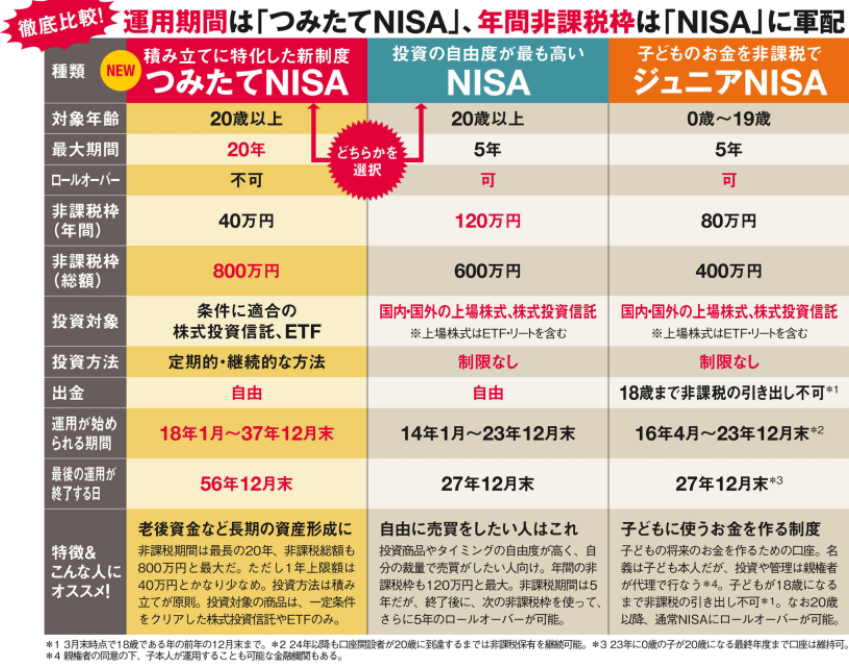

2. つみたてNISAとは?現行制度との比較

現行でも既にNISAは導入されているのですが、どのように違うのでしょうか?

つみたてNISAの特徴とは、少額からの長期積立・分散投資を支援するための2008年1月から始まる非課税制度です。

- 値上がり益・配当・分配金にかかる税金が非課税となる

- 非課税期間は20年

- 条件に適合する株式投資信託、ETF

対象商品は長期の積立・分散投資に適した手数料が低水準の株式投資信託とETFに限定されているので、何に投資したらよいか分からない投資初心者に向いているといえます。

現行のNISAと比較すると下記のような違いがあります。

現行のNISAとつみたてNISAは同じ年の中では併用することはできません。

そのため、どちらの制度を使うかを選ぶ必要があります。

3. 現行NISA vs つみたてNISA どちらを選ぶ?

二つの制度が併存するため、どちらを選ぶか悩みますよね。

通常NISAは年間120万円の非課税枠と商品の選択肢が多いのが魅力的ですが、非課税期間が5年と短いです。

一方、つみたてNISAは非課税期間が20年と長いですが、非課税枠が年間40万円と少なく、積立できる商品も限られています。

「つみたてNISA」の積立できる商品が限られているのは投資に慣れた人にとってはデメリットですが、長期運用に適した投資信託を国が厳選していますので、投資初心者にとっては選びやすい点がメリットともいえます。

・投資に慣れた人、まとまったお金がある人:NISA

比較して考えてみましたが、私は投資に興味があり、年間120万円の非課税枠をほぼ使い切っているので、通常のNISAが継続する限りはNISAを使い続けようと思います。

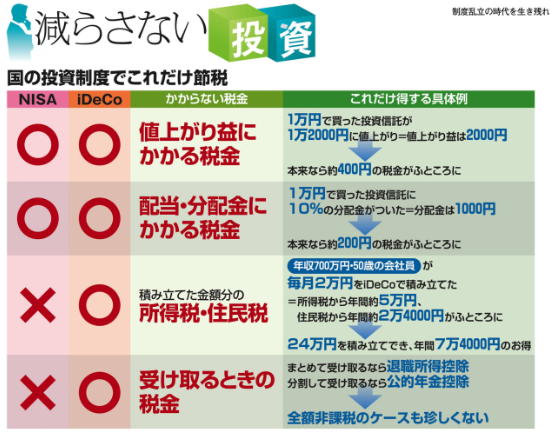

4. iDeCoとNISAはどちらがいいか?

2017年10月31日号の週刊エコノミストに掲載されていた、NISAとiDeCoの節税内容の比較が分かり易かったのでご紹介します。

iDeCoの方が、拠出時に所得控除されるので、節税という観点では断然お得です。しかも、受け取る時の税金も、まとめて受け取るならば退職所得控除として税制上メリットが大きくなっています。

お仕事をして収入がある方は、NISAを始める前にiDeCoが有力な候補となると言えます。しかし、私のように会社員で企業型DCに加入していて、勤務先がiDeCoへの加入を認めていない場合には、いくらiDeCoがいいなーと思っても加入できないのです。

また、iDeCoの最大のデメリットは、60歳まで資金が拘束されることです。もし、子どもの教育費など、投資の目的が60歳までに使う資金であれば、NISAの方がよいと言えます。

・専業主婦、60歳以前に使いたい → NISA / つみたてNISA

もちろん、iDeCoとNISAは併用可能なので、資金に余裕があれば、どちらにも投資すればよいと思います。

現役時代の給料の差ほど貰える年金は差がないので、現役時代に収入が多くても支出が多くて貯金できていない人は老後破産する可能性が高いと言われています。

せっかく、国が「自己責任で老後資金を作るように」というメッセージでつくってくれた制度なので、NISA / つみたてNISA / iDeCo をうまく利用して、税金を節約しながら豊かな老後生活のための資金を貯められたらいいなと思っています。

コメント