国民年金や厚生年金の支給開始年齢は65歳ですが、支給開始年齢を60歳~70歳の間で自由に選ぶことができます。

60歳以降の雇用の状態や、貯金金額などを考慮しながら、何歳から年金をもらうのかを慎重に検討する必要があります。

65歳より前に繰り上げてもらうと、もちろん年金は減額され、65歳より後に繰り下げてもらうと、年金額は増えていきます。

私は年金受取まで20年ほどありますが、資金計画を立てる上でどのような選択肢が現状あり、どのようなメリット・デメリットがあるのかには非常に興味があります。

今回は、長寿の不安を解消するために年金額を増やせるように、繰り下げ受給について制度の概要と利用率などをご説明します。

支給の繰下げを申し出ると、月単位で年金額の増額が行われ、その増額率は一生変わりません。

月単位と言いましたが、最低でも1年以上繰り下げないと増額されないので注意が必要です。

増額率=繰下月数 × 0.7%

最大の5年間繰り下げて、70歳からの支給とした場合

0.7% × 60カ月 = 42%

年金を65歳からもらうより、42%増額した年金として受け取ることができます。

例えば、平成28年4月からの年金額は、40年間満額国民年金保険料を納めた場合、

65歳から年金額 780,100円(月:65,000円)

70歳からに繰り下げ受給した場合の年金額 1,092,140円(月:91,000円)

国民年金を繰り下げしただけでも、月々のもらえる金額は26,000円くらいアップしますね。生きている限りずっとアップするので、月々26,000円節約するのは難しいのでかなり惹かれる制度です。

老齢基礎年金と老齢厚生年金は、完全に個別に扱うことができます。どちらか一方だけを繰り下げるということも可能ですので、老後の経済状況を見ながら、繰り下げるか判断すればよいと思います。

2. どちらが得か?

何歳から年金をもらうのが得か?その答えは

単純化した例で考えると、1年に100万円ずつ65歳からもらえる年金だと仮定します。

70歳からに繰り下げ受給すると、42%増額された、142万円をもらえることとなります。

一方、65歳から70歳までにもらえるはずだった年金500万円はもらえないので、この間に死んでしまうと損をしたという気持ちでいっぱいになるでしょう。

逆に70歳以降生きると、1年生きるごとに42万円多くもらえるので、500万円のもらえなかった年金を年に42万円ずつ回収すると考えると、約12年という結果になります。

- 65歳からもらう

年間:100万円

- 70歳に繰り下げ受給

年間:142万円

但し、65歳~70歳でもらえる年金(500万円)をもらえていない

500万円/42万円=12年

70歳+12年 = 約82歳

82歳以上生きるのなら、70歳まで繰り下げた方が得!

ここで気になるのが、平均余命ですよね。平成26年簡易生命表によると65歳の平均余命は

男性:19.29歳(84歳)

女性:24.18歳(89歳)

となっています。どちらも82歳より長生きする確率の方が高いということになりますね。

よって、一個人毎には寿命により損得が変わってくるけれども、統計的には繰り下げ受給した方が得だといえそうです。

但し、上記試算は税金や社会保険料の影響を全く考慮していないので、実際に65歳が見えてきて本当に繰り下げ受給するかの判断が必要になってきたら、その時に働いているかにも影響されるので、税金影響も含めて何歳が損益分岐点になるかを再試算して、何歳まで繰り下げ受給するか決断したいと思います。

3. 皆は繰り下げ受給を選んでる?

さて、ここまで調べると、「他の人はどうしているのだろう?」と隣の芝生が気になる、典型的な日本人の私。

厚生労働省の平成26年の厚生年金保険・国民年金事業年報 で調べてみました。

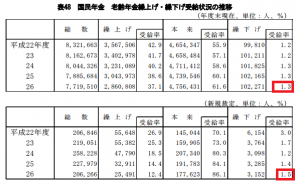

平成26年度末で繰り下げ受給を選んでいる人の割合は1.3%

平成26年新規裁定された人のうち、繰り下げ受給を選んでいる人の割合は1.5%

繰り上げ受給を選んでいる人はそれぞれ、37.1%(平成26年度末)、12.4%(平成26年新規裁定者)いるのに対し、なんと少ない繰り下げ受給者でしょう。

4. 繰り下げ受給が選ばれない理由

平均余命から見るとお得な制度に見えるのですが、どうしてここまで利用率が低いのか考えてみました。

①65歳~70歳に収入がないため

やはり無収入で貯金が減っていく一方の5年間を過ごすのは不安ですし、家計がそもそも成り立たないというケースも多いと思います。

逆に65歳以降も働く方で資金に余裕がある方は、繰り下げ受給を積極的に考えても良い気がします。

②82歳前に死ぬと損をするから

極端に言うと、70歳まで繰り下げた場合、70歳前で死ぬと全く年金をもらえないまま掛け捨てになっしまい、すごーく損をした気持ちになってしまいます。

③国の年金制度を信用していないから

コロコロ変わる国の年金制度であるため、「もらえる時にもらっておこう」という心理が働くことにことも大きいかと思います。

確かに、42%増でもらえると信じていて、70歳になったときに、年金制度が立ち行かなくなって、減らされたら、「早くもらっておけばよかった」と後悔するでしょう…

④「老齢厚生年金」を繰り下げ受給を選択している間は加給年金がもらえない

加給年金(65歳未満の生計を維持されている配偶者がいる場合)は、繰下げしても増額されません。また、繰下げ待機期間中は、加給年金部分を受けることはできません。

増額されないだけではなく、もらえなくなるというのはかなりインパクトが大きいですね。

例えば、年間 39万円受給できる方の場合、5年繰下げると合計195万円の受給を逃すことになるのです。

加給年金がもらえるような65歳以下の配偶者がいる場合、繰り下げ受給をする場合も、「老齢基礎年金」だけにした方がよさそうですね…

⑤制度がよく分からない

お金のことがあまりよく分からないと、65歳から年金をもらうものとし、検討すらしない方も多いかも。

繰り下げ受給しないという決断にも一理ある気はします。

5. 我が家の年金の結論

平均余命から考えると、妻の私が長生きする可能性が高いため、私の年金が最大になるという観点で、我が家の公的年金の受け取り方針を決めました。コンセプトは

今後、年金制度はどんどん変わるかもしれませんが、いろいろ検討した結果、私の年金受取は下記の方向で資金計画を立てようと思います。

①私の老齢基礎年金は70歳まで繰り下げ

・70歳までの繰り下げ受給にする。やはり、140%になるというのはかなり魅力的です。早く死んだとしても、それは長寿保険に入った掛け金として割り切りたいと思います。

②夫の厚生年金は65歳から

夫は国の財政を信じていないこともあり、65歳から年金を受けとりたいと言っていました。

遺族厚生年金は、夫が繰り下げ受給しても増えるものではないことが分かったので、夫の希望通り厚生年金は65歳から受けとることとします。

③私の厚生年金は悩み中

自分の厚生年金より、配偶者の遺族厚生年金が多くて、配偶者の遺族厚生年金を受けとると、自分の繰り下げは無駄になるようです。

遺族年金制度は複雑なので、自分の年金と夫の年金との金額によりもらえる遺族厚生年金をどのパターンでもらうかによって、お得になるか変わってきます。

よって、生涯年収による夫と私の厚生年金がどのくらいになるかが見えてくる段階になってから、再検討したいと思います。

資金に余裕があれば、夫の年金を繰り下げ受給してもよいのですが、夫の希望として年金制度が信用ならないから、65歳からもらいたいというのを今のところは尊重する予定です。

また、「障害年金」や「遺族年金」を受給している人は「繰り下げ」を選択できないので、夫にはぜひとも私が70歳になるまでは生きてもらわねばなりません(笑)!

繰り下げ受給の他に年金を増やす方法として、下記方策を取る予定です。

・国民年金の任意加入(65歳まで、国民年金を納める)

大学時代、国民年金を払っていない期間があるので、満額もらえる480ヶ月に到達するまで、国民年金を支払う。

・会社を辞めて国民年金になったら、付加年金を納める

国民年金特有の制度なので、会社員の今は納められないが、支払った額に対して大変お得な制度なので、会社を辞めたら納めたい。

年金制度はどんどん制度が悪化しているので、40代の私が年金を貰う頃には、繰り下げ受給の増額率が減ったりなど少しずつ改悪されていきそうですが、検討すべきポイントは今回整理できたので、年金制度をモニタリングしつつ、貯金・保険・確定拠出年金などのバランスを考えていきたいと思っています。

-120x68.png)

コメント

年金繰り下げを考えていますが、はたして期待するほどの効果があるのでしょうか

繰り下げ時点の年金支給額を100とすると5年繰り下げで支給率は41%の増

5年後の改定率とマクロスライド率の累積を考慮すると?

100×改定率(全く想定できません)×(1-マクロスライド累積)×1.41

=?

匿名様

コメントありがとうございます。

そうですね、改定率・マクロスライド率も予測できないし、国は選挙対策ですぐ「特例」とか作って制度を変えちゃいますしね・・・

「国の政策が当てにならない」、「少子化により年金額は減っていく」ということを念頭におきながら、その時の健康状態・家計の状態で選択することになりそうです。

私も繰下げを考えていますが改定率とマクロスライドを考慮すると全く増加効果(増加金額)が読めません。賃金物価特例廃止が決定され、今後デフレにおいてもマクロスライドが実施されるでしょう。

本当に繰下げ効果があるのか?の状況です。

どこかに改定率とマクロスライドを考慮した繰下げ効果(金額)について詳しく説明したHPはありませんかね

私は現在65歳ですが、70歳まで繰り下げる予定です。いろんな考え方や夫々の事情があるかと思いますが、金銭的な面のみを考えるなら、繰り下げがベストではないかと思います。と言うのはたとえ82歳より早く死んだとしても、それまでに必要な出費が不要になったと考えればさほど大損したとは思わないからです。

生きていれば毎月20万円以上の出費があるわけですから、差引してどちらが特か考えれば良いのではないでしょうか?

勿論その間にある人生を豊かにしてくれる色々な経験は無くなりますが・・・

やっさん

コメントありがとうございます!

おっしゃる通り、70歳まで繰り下げるのが金銭的な面や長生きの安心の観点からベストなような気がしています。

ただ、あまりにも節約・節約の苦しい生活になってもわびしいので、70歳まで年金を受け取らなくてもある程度の生活ができるまで貯金できるかにかかっている気がします。もしくは働き続けるかですが、40代後半にして既に働き続ける気力がなくなってきています…