自営業の老後を助ける国民年金基金。

平成3年の設立当初の予定利率 5.5%から段階的に下がり、現在では予定利率1.5%になっています。

予定利率が高い時に加入した方々にとっては、いわゆる「お宝年金」になっているようで、羨ましい限りです。(破綻しない限りにおいては…)

国民年金基金は、予定利率が高かった頃の年金を支払う必要があるため、ずっと積立不足が続いており、破綻のリスクが懸念され、加入者も伸び悩んでいます。

企業年金であれば、積立不足分を企業が追加負担してくれるし、国民年金や厚生年金であれば、財政検証でやばくなれば、年金支給開始年齢を引き上げたりと、強制加入をいいことに、後出しで制度を変えることができます。

国民年金基金は、任意加入なので、企業みたいに追加負担してくれる明確な母体もないので、破綻を免れるためには、相場に恵まれて運用に成功するか、既加入者を含めた予定利率の引き下げなどを行うしかないでしょう。

今年、私が会社を退職するにあたり、国民年金基金への加入に迷った理由で一番大きかったのが、年金財政破綻のリスクです。

最終的には、「国民年金基金は終身年金を選ぶことができ、夫の口座から払えば夫の社会保険料控除にして節税できる」ことから、国民年金基金に加入しました。が、破綻や減額のリスクをかなり背負っている実感はあるので、財政状況を定期的にチェックすることにしています。

そんな不安たっぷりの国民年金基金ですが、2020年度は大幅に積立不足が改善していました。

1. 大幅に改善した積み立て不足

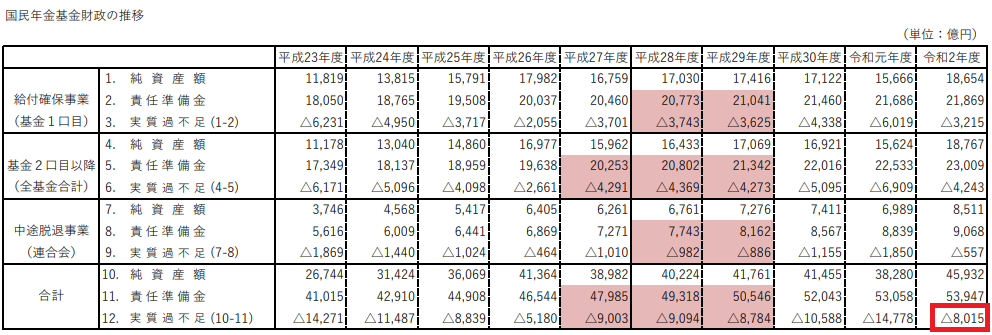

国民年金基金の積み立て不足が、2019年度の△1兆,4778億円から2020年度では△8,015億円に改善しています。

これに伴い、積み立て不足の割合は、△28%から△15%へ大幅に改善しています。

逆にいうと、これだけ株式市場が順風満帆でも、まだ積立不足があるのは残念ですが…

責任準備金は右肩上がりで増えているのに、純資産額は増えたり減ったり不安定で、国民年金基金財政がいかに運用次第になっているのかが分かります。

2. 積立金の影響が大きい国民年金基金

年金制度は、長い期間にわたって財政のバランスが取れるように運営していかなければなりません。

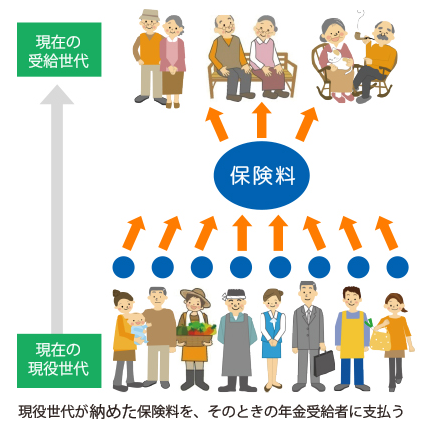

どのように年金制度を運営していくかによって、大きく2つの財政方式があります。それは「賦課方式」と「積立方式」というもので、受給者に年金を支払うために必要な財源を用意するための方法が異なります。

国民年金・厚生年金は、賦課方式で、国民年金基金は積立方式で運営されています。

①賦課方式

賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。現役世代から年金受給世代への仕送りに近いイメージです。

現役世代が高齢になって年金を受給する頃には、子どもなどその下の世代が納めた保険料から自分の年金を受け取ることになります。

賦課方式では、年金給付の財源は現役世代からの保険料が主なものですが、一定の「年金積立金」を保有し、それを活用することで、少子高齢化の影響を軽減するようにしています。

公的年金の年金積立金は金額としてはすごく多く感じるのですが、割合としては年間給付額の4倍相当(4年分)を保有しているだけで、メインの年金給付は現役世代が納めた保険料からなされているので、マイナス運用であっても、ある程度の年金給付は保証されます。

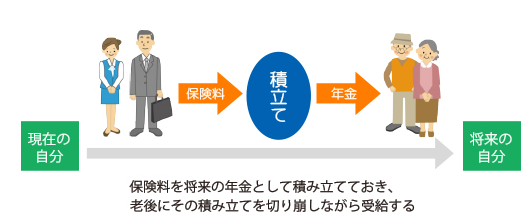

②積立方式

積立方式は、将来自分が年金を受給するときに必要となる財源を、現役時代の間に積み立てておく方式です。

積立方式だと、現役時代に支払ったお金が積立金としてプールされて運用されるので、運用金額が膨大になり、その分、運用成績に大きく左右されます。

世界恐慌級の経済ショックが起こって、国民年金基金の資産残高が半減した場合、年金給付が再起不能な影響を受ける可能性がないとは言い切れないのが不安です。

予定利率が現在は1.5%と低く、新規加入者が望めない国民年金基金では、今後、現役世代から受け取る年金収入は減少し、年金支払額はどんどん増えることになるでしょう。

積立金が一旦半減してしまい、そこから支払いを行ってしまうと、同じ株価に回復しても年金資産額は元に戻ることはないのが恐怖です。

3. 国民年金基金の運用実績

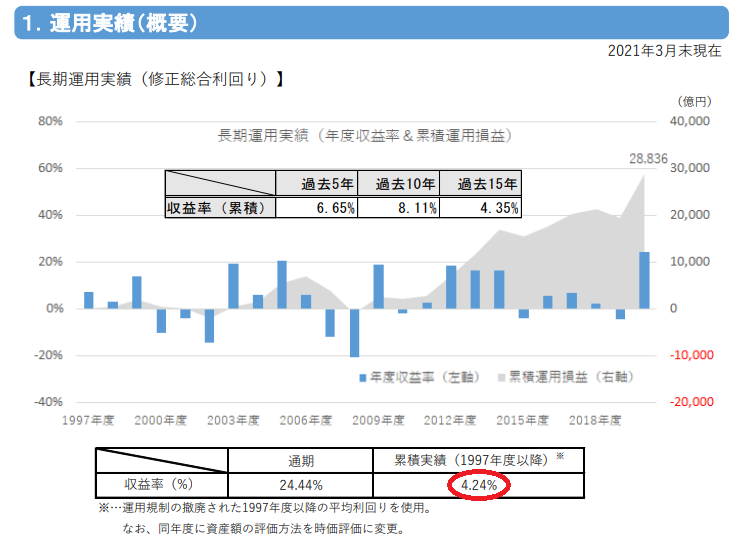

国民年金基金の2020年度の修正総合利回りは、プラス24.44%という記録的な数字となりました。

また、長期(1997年度以降)の運用実績を見ても、累積で年率4.24%となってます。

マイナスの年もありますが、平均していくと4.24%の収益率を確保しており、累積運用損益も過去最大に積みあがってきています。

しかしながら、新規加入者数は、予定利率が5.5%だった平成3年の設立当初が断然多いため、4.24%の収益率を確保してもなお、積立不足という状況になっています。

このまま、右肩上がりの金融市場に期待して、2020年度のような24.44%の収益率にはいかないまでも、7%ぐらいの収益率が確保されれば、積立不足も解消に向かうのですが、こればかりは運頼みですね…

リスク覚悟で加入した国民年金基金。 頼む、私の終身年金を守ってくれーーーー(神頼み)。

コメント