全国民が加入対象者となると言われている、個人型確定拠出年金(iDeCo:イデコ)。要は少子高齢化により、国民年金や厚生年金は先細りしていくために、若いうちから自分で老後資金不足分は積み立てておいてね、その代り税制上優遇するから というのが制度の趣旨です。

制度の特徴は、三段階で受けられる税制上の優遇となります。

- 掛け金が全額所得控除(積立時に節税)

- 運用も非課税(運用期間に渡る節税)

- 受け取る時も退職所得控除や公的年金等控除の対象(60歳以降で受け取る時の節税)

魅力だらけの制度ですが、老後資金が目的のため、原則60歳まで引き出すことができないので、この点は注意が必要です。

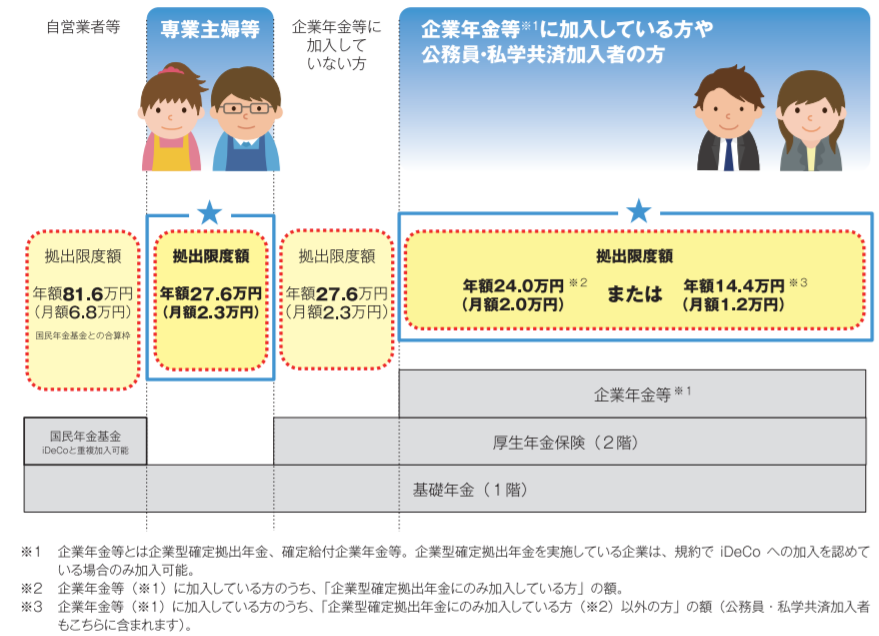

1. iDeCo掛け金限度額

2017年1月から専業主婦、公務員の方を含め、基本的に60歳未満のすべての方が利用できるようになります。

★印の枠内が、2016年までは利用できなかったのに、2017年から利用できるようになった方々です。

なお、企業型確定拠出年金を実施している企業にお勤めの場合は、規約でiDeCoへの加入を認めている場合のみ加入可能など、制約条件がありますので、まずは会社に問い合わせてみる必要があります。

2. 掛け金が全額所得控除

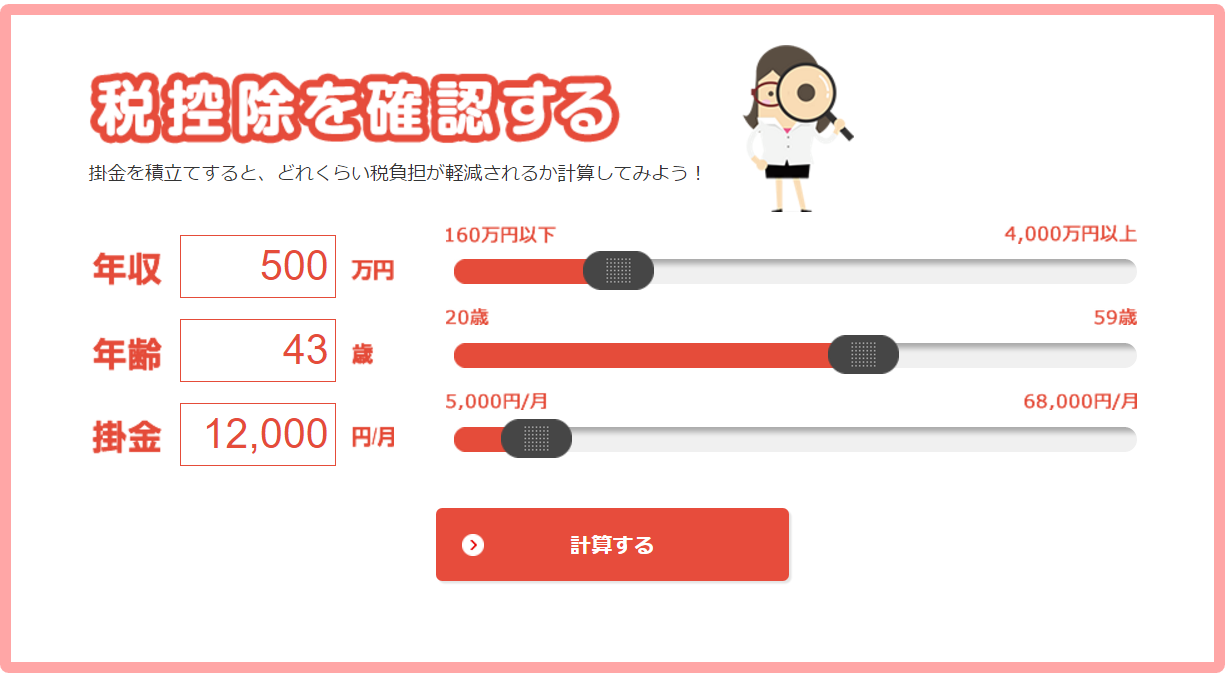

なんといっても、一番のメリットは掛け金が全額所得控除というところですね。所得税・住民税が拠出額に応じて軽減されます。儲けている実感が湧かないと思うので、iDeCoナビで節税メリットを試算することができます。

①年収・年齢・掛け金を設定し、「計算する」ボタンを押します。

②60歳までの節税金額の累計額が表示されます。

年収500万円で43歳の場合、毎月12,000円(年間14.4万円)積み立てると、税金が毎年21,600円節税になるようです。15%もお得になるというおいしい制度ですね。

3. iDeCoの3つの手順

iDeCoを始める場合には、下記の3つの手順となります。

①金融機関を選ぶ

ついつい、自分が今取引がある金融機関を選んでしまいそうですが、長期運用するとなるとコストの差が無視できないので、慎重に選びましょう。

- 年間の口座管理料などのコストが低いか?

- 信託報酬が低い商品があるか?

- 自分のタイプにあったカテゴリーや商品数があるか?

お薦めの金融機関を調べて、結論としてはSBI証券 を選びましたが、どういう方法で選んだかの記事については、下記をご参照ください。

②積み立てる金額を選ぶ

iDeCo(イデコ)は、原則として60歳まで決しておろせません。結婚・教育・住宅資金とのバランスを考慮しながら、無理のない金額でスタートしましょう。

掛け金の金額は、年1回変更できます。

③運用する商品を選ぶ

運用商品が多いSBI証券の場合、定期預金から、低コストのインデックスファンドの他、アクティブファンドも充実の品揃えです。

投資対象も国内外の株式、債券、不動産の他、投資対象資産を組み合わせたバランスファンド、金価格の値動きを目指したファンドなど、さまざまな投資対象、運用手法の商品を取り揃えられています。

コメント