年金財政が破綻するから、年金を支払わない若者が増えているというニュースを聞きます。

確かに、公的年金は最初の見積の甘さから、少子化に伴いだんだん支給額が減る先細り感が否めず、今の高齢者よりも少なくしかもらえないことは確実です。

このような、「世代間格差」で若い世代ほど損をするというようなニュースを見ると、若者が国民年金を支払いたくなくなるのも心情としてはうなずけます。

厚生年金は給料からの天引きなので、有無を言わさず支払わされますが、国民年金は支払わないという選択ができてしまい、現在では国民年金未納率が約4割程度となっています。

低所得などで保険料が支払えない場合には、免除手続きができるので、免除・猶予されている人は未納率の計算から除外されています。それなのに、未納率が約4割とは…

問題は国民年金を支払う所得はあるものの、年金不信から、国民年金を支払わずに、貯蓄で自分の老後資金を準備するという選択は果たして良いのでしょうか?

1. 国民年金の支払い額と支給額

まずは、本当に「国民年金は払い損」になるのでしょうか? 現時点での負担と給付を見てみましょう。

①国民年金の保険料

2016年度の国民年金の保険料は、

学生や、社会人なりたてで、手取りが10万円台だとこの金額を支払うのはかなりキツイですね…

②老齢基礎年金支給額

20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額の老齢基礎年金が支給されます。満額の場合の年間支給額は

国民年金だけだと、月々 約65,000円の年金収入なので、これだけで生活するのはさすがにキツイですね…

真面目に働いて国民年金収めて、65,000円もらうより、現役時代はお金を全部使ってしまっていざとなったら生活保護を受ければいいやという人々もいるというのも個人的には頷けてしまいます。

③国民年金は、現時点でお得かどうか

国民年金の総支払額は、16,260円×12カ月×40年 = 約780万円

支払額・支給額も変動するのですが、それを考慮せずに2016年の状態で試算してみると、約10年老齢基礎年金をもらえれば、モトがとれたことになります。(金利はマイナス金利なので無視)

78万円(月の年金支給額) × 10年 = 780万円

65歳から10年間なので、75歳以降生きていればお得になります。75歳は、日本人平均余命より若いので、得をする人の方が多い計算となります。

④将来もお得かどうか

次の疑問が、現時点では払った方がお得でも、自分達が高齢者になる頃には払い損になるのでは?という疑問です。

試算の場合、将来の少子化や経済の進展状況によるところも多いので、現時点の試算では「払った方がお得」となっていても、今後支給開始年齢が65歳から70歳とかに引き上げられて、結局もらえないまま死んでしまうのでは?という疑問も沸き起こります。

【1つの試算】

dot.asahi (週刊朝日)より

16年度の国民年金は15年度から月770円少なくなり、以降毎年、500~900円程度ずつ減らされる。

5年後の20年は6万1534円で、3474円減額。36年には5万524円と、約20年間で1万4484円も少なくなる計算だ。

上記週刊朝日の試算だと、20年後には、月に5万円まで国民年金支給額が減るそうです。

そうなると、780万円の支払い額を回収するには13年間かかり、万が一支給開始年齢が70歳に引き上げられていた、83歳以上長生きしないと損することになります。

1つの試算を例示しましたが、この結果をもって83歳も生きられないから国民年金を払わないという結論を出すのは少々乱暴な気がします

50年後の少子化や日本経済を予想するのはあまりにも難しいし、国民年金のような公的年金には貯金とは違う意義があるからです。それでは、貯金とは違う損得だけでは測れない公的年金の意義を次に見てみましょう。

2. 公的年金の意義

国民年金を支払わないという人々の中には、自分で貯金した方が確実にもらえるからという考えの方もいらっしゃると思います。

しかしながら、公的年金には貯金では実現できない、下記のような機能があるのです。

- 生きている限り、生涯にわたって受給できる(終身年金)

- 加入者が重度の障害を負った場合には、障害年金が支給

- 大黒柱が死亡したら、残された遺族に遺族年金が支給

貯金ではなく、保険のような機能も担っているのが、この国民年金に代表される公的年金なのです。

個人的には、この「生涯にわたって受給できる」というのが、公的年金の一番の魅力だと思っています。

しかしながら、将来的に国民年金は本当にどれくらいもらえるか分からないから、それなら自分で貯金しようという考え方もあるようです。

①全額貯金で代替できないのか?

自分の寿命なんて分からないから、もし110歳くらいまで生きることに備えようとすると、多額の貯金が必要となります。

例えば、20歳から65歳まで45年、65歳から110歳までが45年。働き盛りの45年間で毎月20万円ずつ貯金して、老後の45年間で毎月20万円+α(利子分)を消費していくという生活スタイルが考えられます。

でも、20歳から毎月20万円ずつ貯金できますか? 自宅暮らしでもキツイですよね…

という訳で、45年間の老後というようなMaxの想定をして貯金をするというのはかなり非現実的となっています。

毎月20万円の貯蓄はさすがに辛いので、国民年金と同額の月に65,000円を貰おうとすると、現役時代に毎月65,000円貯蓄していく必要があります。

もちろん、時間を味方につけて投資信託などでうまく運用していけるのであれば、貯蓄額は半分くらいで済むかもしれませんが、私のようにあまり運用が上手でない場合には、年金相当額を貯金する必要があります。

なぜ、自分で積み立てた場合、国民年金支払額に比べてこんなに多額の積み立てが必要なのでしょうか?

理由は

(1)貯金の場合、自分で100%の金額を貯める必要がある

→国民年金支給は、税金が50%投入されているので、年金支払額は半分でよい

(2)自分で積み立てる場合、寿命が分からないから、安全をとって長生きを想定するとたくさんの積み立てが必要

→国民年金の場合、早く死んだ人は損をするが、長生きした人は得をする。国民全体として供えればいいので、平均余命相当の積立をしておけばよい

②民間生命保険会社の終身年金

次に、寿命が分からない分を貯金するのは馬鹿らしいから、公的年金と同じように生きている限り一生涯年金を支払ってくれる民間の生命保険会社の終身年金保険に加入しようと思いませんか?

最近、マイナス金利で運用が厳しくなってきているため、保険会社の終身年金は相次いで販売停止になっています。

そこで、比較的新しく斬新な商品である、長生きに備えた保険の日本生命のグランエイジを例に考えてみましょう。

【日本生命 Gran Age試算】

50歳契約、70歳受取開始で、「5年保証終身年金」の受け取り方法を選んだ場合で試算してみましょう。

女性の場合、6万円近い保険料を20年間支払って、ようやく月に5万円の終身年金を獲得します。

月に1万6千円を、45年間支払って、月々6万5千円もらえる国民年金の方がずっとお得に感じます。多少給付水準が悪化して、月々5万円に下がってしまったとしても、まだ国民年金に軍配があがります。

Gran Ageは、90歳を超えて長生きしないと損をする商品設計になっています。Gran Ageについてもっと興味がある方は、下記記事をご参照ください。

このように一生涯終身年金を保証するという商品がいかに難しいか分かって頂けましたか?

税金で支給が半分補助されている国民年金の方が、不確実性はあっても随分マシだと思いませんか?

3. なぜ、公的年金は積立方式ではないのか?

若者が年金を払わなくなった理由の一つに、「年金不信」があります。

少子化の進展により、どんどん下がる給付水準、支払われる年齢が遅らせられることにより、自分たちが一生懸命払っても、老後になる頃には年金がもらえないのではないか?ということです。

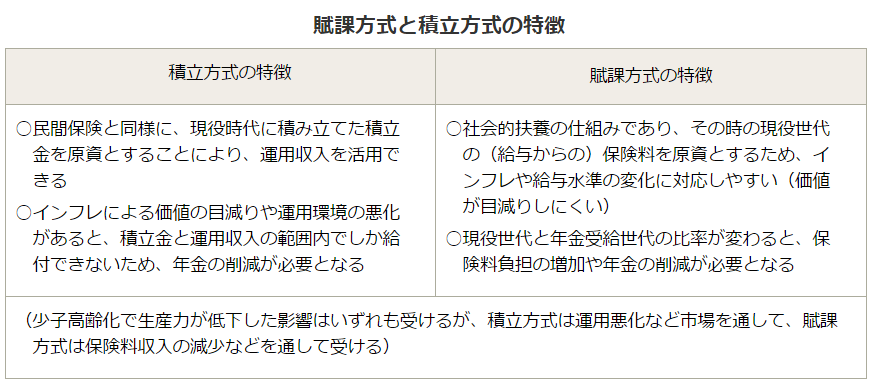

不信感の一つの原因に、年金が積立方式ではなく、賦課方式であることが挙げられます。

積立方式とは、自分が貯めた分を自分の老後に受け取る方式です。

これだと、貯金と同様に自分が貯めた分がもらえるので、「払い損」という気持ちにならないので、私個人的には日本の年金がこちらの方法だったら良かったのに…と思います。

しかしながら、日本が採用しているのは、賦課方式であり、現役の人が払った保険料が今の高齢者を支える仕組みです。

↓厚生労働省のHPに、賦課方式と積立方式の特徴がありますので、もし興味がある方はこちらをご参考にしてください。

「賦課方式の場合は納められる保険料がそのときの給与水準に応じたものであるため、給付に関してもその時々の経済状況に対応しやすいというメリットがある」ということで、賦課方式になっているそうです。

要はインフレなどになった時に、今の10万円の価値が1万円くらいに目減りした時にも、賦課方式なら現役世代が納める保険料が高齢者に支払われるので、対応できるということです。

今のようにデフレに近い場合、この賦課方式のメリットより、少子化が進むことによる賦課方式のデメリットの方が大きい気がしますが…

4. 少子高齢化の影響を軽減する年金積立金

賦課方式では、年金給付の財源は現役世代からの保険料が主なものとなります。

少子高齢化が進み、年金の給付に必要な額を現役世代からの保険料収入だけで用意しようとすると、収入が不足し、十分な年金給付を行えなくなる可能性があります。

そこで、現在の公的年金制度では一定の「年金積立金」を保有し、それを活用することで、こうした少子高齢化の影響を軽減するようにしています。この、「年金積立金」は、以前年金受給者が少なかった時代に貯めていた、公的年金の貯金のようなもので、100年かけて取り崩していくことを想定していますが、少子化の進展や経済状況により、もっと早く枯渇していくことが予想されます。

今後、少子化の進展が想定以上に早く進み、1人の現役世代が1人の高齢者を支えるというスーパー高齢化社会?になった時には、現役世代が16,000円の国民年金を支払った場合、高齢者がもらえる国民年金は、

と計算できます。本当に最悪のケースでも、32,000円に年金積立金の取り崩しが加算された金額が国民年金として支給されるのでは?と勝手に計算してみました。

5. 100年安心年金?

2004年に年金財政の枠組みを抜本的に改正し、保険料の引上げスケジュールを固定した上で、自動的に財政のバランスを取る仕組みを導入しました。

「100年安心年金」というようなキャッチフレーズだったことを記憶されている方も多いかと思います。

- 上限を固定した上での保険料の引き上げ

- 基礎年金国庫負担割合の2分の1への引上げ

- 年金積立金の活用

- 財源の範囲内で給付水準を自動調整する仕組み(マクロ経済スライド)の導入

厚生年金の保険料率および国民年金の保険料に上限を設け、そこから得られる保険料収入や国庫負担、積立金からの収入が固定され、その固定された財源の範囲内で給付水準を自動的に調整することで、給付と負担の均衡が図られる財政方式に変わっていったのです。

しかしながら、「100年安心年金」という言葉を誰も言わなくなっているのからも分かる通り、2004年時点の100年の見通しよりも更なる少子化が進んでおり、そのため、当時うたわれていた「100年後であっても現役の平均手取り収入の50%の年金給付水準を確保する」ことが危ぶまれてきました。

実際、「財政検証」という5年ごとに人口や経済の実績を織り込んで、新しい見通しが作成される中で、経済成長ケースが芳しくない場合には、年金給付水準が50%を割り込む試算が行われていることも、若者の年金不信を助長する一因となっています。

6. 国民年金は支払うべきか?

国には申し訳ないですが、「100年安心年金」という表現には無理があると思います。

100年先の日本の状況なんて、誰も読めませんからね…

そんな不確実性のある公的年金制度ですが、私は

と思います。別に国の回し者ではありませんが、知り合いに相談された時には私見ながらこのように回答しています。

- 国民年金の半分は税金で支払われている

- 生きている限り一生涯もらえる(終身年金)

- 障害年金・遺族年金という保険的機能

- 保険料は所得から控除されるから、税金が安くなる(税金払うよりマシ)

- 国民年金が未納の場合、確定拠出年金に拠出できない(節税した貯蓄ができない)

国民年金を支払っていない人は将来年金をもらうことができません。

しかしながら、払っていないと言いながらも、国民年金制度の50%は税金から支払われているので、50%は支払っているのに、将来年金がもらえないということになるとその分は損をしたことになります。

いろいろな側面から検討しましたが、心情的には損をしているような気がするのも理解できますが、総合的に考えると、公的年金は支払っておいた方がよいと思います。

もちろん、現状でも月に65,000円の国民年金だけでは老後生活資金を100%支えることができないので、2017年からほぼ全国民が使えるようになる確定拠出年金の非課税制度などを利用して、自分の年金を増やしていくのが賢明だと思います。

コメント

国民年金の所得代替率は平成26年度で36.8%出生中位 死亡低位ケースGで17.7%の未来(2066年)

17.7÷36.8=0.48 78万×0.48÷12=3.12万円 計算あってますね。さて月3万円のゴールは見えましたが何時ゴールインするのでしょうか。

新たに財政検証が行われる毎にゴールイン時期が早まるような予感。(2066年→2040年代?)

保険料は長く納める。40年→45年→50年 受け取り開始年齢は遅くする65歳→70歳→75歳。少子高齢化の時代に所得代替率の低下を防ぐにはこれしか解はないのかな。

75歳まで働きたくないよ http://www.mhlw.go.jp/nenkinkenshou/report/pdf/h26_03.pdf

abeさん

コメントありがとうございます!

75歳まで働きたくない、全く同感です。でも明らかに国は働き方改革でできる限り長~く国民を働かせて、支えられる側から支える側にしようとしてますね。

どうにも働きたくない私は不労所得を目指して、ハイリスクトルコリラに手を出したり、、逆に破綻に近づいている??

政府の政策は目が離せないですね。

投資額100万円から始めて年6%の複利の金融商品で

月額平均支給額が5万円を超えるのに丁度40年掛かります。

6%の利回りなどあり得ないと思われるかも知れませんが、

株式などを見渡せば素人でも十分実現可能な範囲です。

こちらの利点は

・最初の投資以外一切積み増しする必要がない

・40年後に元本が丸ごと残っている

ことが挙げられます。

投資リスクだ何だのと言いますが、あくまでも金融商品として判断するなら

40年以上支払い続けた挙句に元本が丸損になる可能性すらある年金のほうが

余程ハイリスクローリターンな商品であると判断せざるを得ません。

リスクヘッジを考える人間ほど何のメリットもないシステムである根本を見直さない限り

未払い率が解消される事は永遠にありません。

匿名さん

コメントありがとうございます!

「元本が丸損になる可能性すらある」というリスクの発生確率をどの程度と捉えるかによって変わってきそうですね。

今までの政府の予測がいまいち過ぎて、100年安心と言いながら、見積もりが甘すぎた事実が露呈して、後出しじゃんけんのように少しずつ悪化させるから、このようになってしまっているのだと思います。

「これ以上は給付水準が絶対に下がらない」というのがあってそれを信じることができればもう少し改善するような気がするのですが…

わかりやすい記事、ありがとうございます。

日本生命 Gran age の損益試算表のところに

国民年金を加えると、より一層国民年金の有利さがわかりますね。

国民年金で90歳まで生きたときの受給額は結構な額になりますから。

これからもよい記事をお願いします。

匿名様

コメントありがとうございます!

国民年金は税金で賄われている部分が大きいので、有利ですよね。

唯一、政府の見積りが甘過ぎで、少しずつ将来の受け取り金額が目減りしていくことが難点ですが…(泣)