企業によっては退職金を一時金で受けとるか、年金で受け取るか、また併用するか選べる会社もあります。

その際にどのように受け取るか悩みますよね。

父が退職金を受け取る時に相談を受け、結局決め手がなくて、退職金と年金の半々で受け取ることにしたのですが、その選択が良かったのか、未だに考えることがあります。

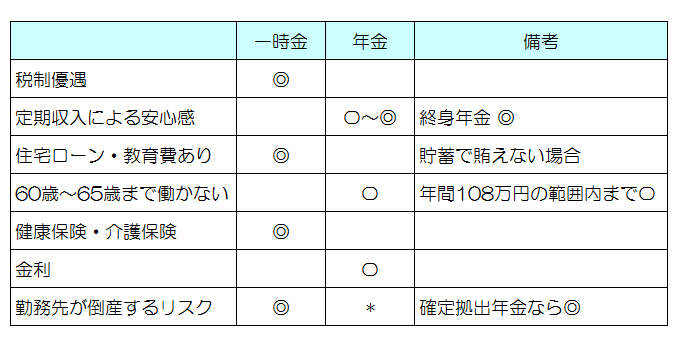

今回はこれから退職金をどのように受け取るかを決める際の7つの検討ポイントを挙げ、それぞれの検討ポイントにおいて一時金と年金のどちらが有利かを判定しています。

人によっては7つの検討ポイントのどれを重視するかは違ってくると思いますが、検討の参考にして頂ければと思います。

1. 税制優遇

まず、検討ポイントの一番に挙げられるのは、一時金で受け取った場合の大きな税制優遇です。

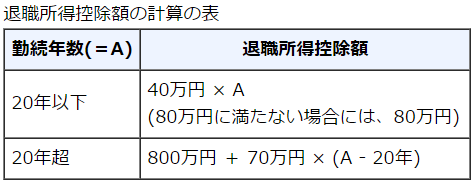

①一時金で受け取った場合、38年勤務で2,060万円まで無税

勤続年数によって異なりますが、例えば大卒後38年間働いて退職したケースでは、2,060万円まで非課税となります。(800万円+70万円×(38年ー20年)= 2,060万円)

さらに非課税枠を超えた部分についても、50%を乗じるので、通常の所得の半分となります。

②65歳以上の人が年金で受け取る場合、年間120万円まで無税

65歳以上の人が年金を受け取る場合、年間120万円までは無税となります。65歳から85歳までの20年間、120万円ずつ年金を受け取った場合、120万円×20年=2,400万円が無税となります。

ここだけ見ると、一時金とあまり変わらないように見えてしまうかもしれません。

しかし、この年間120万円までというような金額は、「公的年金控除」と呼ばれ、控除枠は国民年金・厚生年金と共通になります。

そのため、厚生年金をもらっている場合、この枠を既に使い果たしているケースも多いため、企業年金には税金がかかることになってしまい、あまりメリットとは言えなさそうです。

例えば、65歳以上の場合、年金受取(国民年金+厚生年金+企業年金)が350万円の場合、雑所得は350万円×75%-37万5千円 = 225万円となります。

年金から公的年金等控除以外に自分自身の基礎控除(38万円)を差し引くことができるので、実質的に所得税がかからないのは、年金収入が158万円までとなります。

税金だけ考えると、少なくとも退職所得控除の非課税枠ギリギリまでは一時金で受け取る方に軍配があがります。

2. 定期収入による安心感

一時金の2,000万円と、20年間毎年100万円(月約8万円超)受け取るのは、金額としては同じですが、老後の少ない公的年金に毎月8万円上乗せされる方がありがたく感じませんか?

さらに、会社によっては、5年、10年、20年とかの有期年金ではなく、生きている限り受け取れる終身年金を選べる会社もあります。

もちろん、有期年金に比べて月々受け取れる金額は少なくなりますが、長生きするリスクをヘッジできるという点で、公的年金とともに頼もしい存在となるでしょう。

3. 資金がすぐ欲しい(住宅ローン完済、教育費)

住宅ローンが残っている、高齢出産で子どもが大学生で教育資金が不足している など、退職後にまとまったお金が必要な場合は、下手に教育ローンを借りるより、一時金でもらった方が良いでしょう。

4. 60歳~65歳まで働くか?

60歳で退職して公的年金がもらえる65歳まで働かない場合は、65歳までの資金が必要になってきます。

60歳~65歳まで働かずにかつ貯金もあまりない場合、公的年金がもらえるまでの「つなぎ年金」として、5年有期年金や一時金でもらい、5年間の生活資金に充てる方法が有効となります。

公的年金控除(65歳未満は年間70万円)+自分自身の基礎控除(38万円)の範囲内に企業年金が収まるなら、一時金と節税メリットは変わらない上に、定期収入の安心感があります。

もちろん、退職時に一時金をもらってそれを計画的に取り崩す方法もありますが、預金が減っていく感覚が嫌な点、一時に大金を手にすると散財してしまいそうな点が怖いです。

5. 健康保険・介護保険の保険料、自己負担額の増加

一時金の方が、退職所得控除があるため、税制上、有利だと説明しましたが、実は年金形式で受け取る場合、所得に比例して国民健康保険や介護保険の保険料も上がってしまいます。

また、現役並み所得の人には、病気になった場合などの医療費の自己負担も高くなってしまいます。公的年金とあわせて年金水準が高くなると、年金収入は高いのに可処分所得はあまり増えないなんて現象も…

但し、これも年金が出るまで65歳まで働かず、つなぎ年金として受け取る場合には、企業年金しか所得がなければ、負担感はあまりないかもしれません。

6. 金利

昔、金利が高かった頃は企業年金の予定利率も高かったので、年金でもらった方が一時金で受け取るよりも総受取額が増え、税金のデメリットを補っても余るほどでした。

マイナス金利の現在では、予定利率を引き下げている会社がほとんどなので、さほど年金で受け取る金利メリットはないことが多いです。

会社の制度にもよりますので、退職が近づいてきたら勤務先に確認しましょう。

7. 勤務先が倒産するリスク

JALの法的整理により、既に年金を受け取っているOBの年金給付が引き下げられたのは記憶に新しいと思います。現役で5割、OBで3割という大幅カットでした。

確定拠出年金の場合、個人毎にアカウントが分かれており保護されているので、会社が倒産しても年金が減額されることはありません。

しかし、積立不足が生じがちな確定給付年金の場合、会社業績が悪化し、倒産した場合などは、年金が減額され、「こんなことなら、退職時に一時金でもらっておけば…」となるのです。

【まとめ】

退職金をどのように受け取るかを検討するポイントを上げましたが、いかがでしたか?

考慮ポイントが多すぎて、決めるのが難しいですよね。

年金で受け取る場合にも、5年確定年金、10年確定年金、20年確定年金、終身年金といろいろな受け取り方が選べる会社もあります。

定年以降、公的年金が支給される65歳まで働くのか、公的年金は65歳からもらうのかなど、トータルした収入をプランしてから受け取り方を検討するのがよさそうです。

私の現時点での結論は、税金優遇や国民健康保険などを考えると、退職所得控除上限までは一時金でもらった方がいいかなと思っています。

長い間働いた人の退職金を優遇する現在の税制ですが、少子化で財政難の現在、国としては「取れるところから取る」方針だし、「不足する公的年金を補う個人型確定拠出年金を導入」して、「自分年金」を推奨しているので、今後退職一時金の課税が強化されるのではと予想しています。

それまでに私の退職が間に合うように、早期退職してゆっくりしたいものです。

コメント