3月末で会社を辞めしばらく療養するので、まずは国民年金の手続きを終わらせました。

将来、年金がいくら貰えるか気になり出したアラフィフ。

今後は厚生年金の上乗せができないので、老後資金準備をiDeCoにするか、国民年金基金にするか、色々悩んでいます。

この記事では、第一号被保険者が加入できる国民年金基金に加入するかどうか、ヤバいという噂とともに検証してみました。

1. 国民年金基金とは?

まずは国民年金基金という制度の概要ですが、自営業・フリーランスなどの国民年金第1号被保険者の人が、国民年金(老齢基礎年金)に上乗せして加入できる公的な年金制度です。

国民年金基金の掛金上限は月額68,000円 (iDeCoと共通枠)。

1口目は終身年金A型またはB型から、2口目以降は7種類からライフプランにあわせて自由に組み合わせて選ぶことができます。

私は先月会社を辞めて世間的には専業主婦になったのですが、しばらくは扶養には入れず国民年金を自分で納付するため(第一号被保険者)、加入することができます。

2. 国民年金基金のメリット

パンフレットで国民年金基金の特徴は、下記の5点が挙げられていました。パンフレットなので、もちろんメリットばかりご紹介してくれています。

- 一生涯受け取れる「終身年金」

- 年金額が確定、掛金額も一定

- 税制優遇(掛金は全額社会保険料控除の対象)

- 掛け捨てにならない(家族に遺族一時金が支給、B型を除く)

- 自由なプラン設計(ライフプランに合わせて年金額や受取期間を設計)

一番のメリットはやはり、「終身年金」。さらに、税制が優遇されており、全額社会保険料控除になるというのがすごい!

民間の個人年金に加入した場合には、一部しか税金で控除してくれないので、全額社会保険料控除になるというのは大変嬉しい制度です。

3. 国民年金基金のデメリット

国民年金基金のデメリットは下記が挙げられます。

- 途中で脱退することができない(掛け金の減額は可能)

- インフレに対応できない

- 現在加入の場合、予定利率は1.5%と低い

(高かった予定利率 5.5%などの時代の人々を支えさせられる) - 国民年金基金の財政にリスクを抱えている

「2. インフレに対応できない」は、メリットの「2. 年金額が確定、掛金額も一定」の裏返しです。

将来貰える金額が額面で確定しているのは安心 と捉えることもできますが、一方、現在の1万円の価値が将来千円に下落したときに、3万円貰うつもりで加入したのに、額面は3万円だけど実質3千円のモノしか買えない というインフレに弱いのです。

デメリットの中で私が一番懸念しているのは、「4.国民年金基金の財政にリスクを抱えている」という点ですので、次に見ていきます。

4. 国民年金基金は危ないのか?

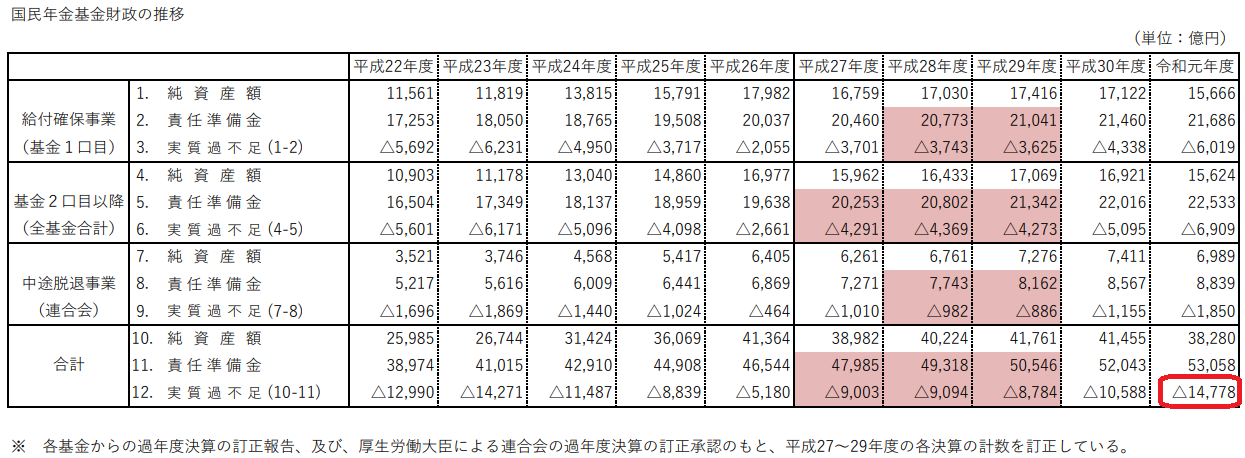

国民年金基金財政の推移を国民年金基金HPから貼り付けたのが下記となっています。

令和元年度では約28%の積立不足が発生しています。純資産額が減っているのも気になります。

今後、予定利率 5.5%などと高かった時代の人への年金を払っていかなければならず、新規加入者は減少傾向という状況なので、国民年金基金の年金財政は相当厳しい状況と言わざるを得ないと思います。

国民年金や厚生年金のように強制加入でないため、財政を立て直す選択肢も限られており、なかなか難しいことが予想されます。

企業年金のJALや東京電力のように、予定利率が高かった時代も含めて予定利率を下げる というのが現実的な解決策のように思えますが、自営業者版の厚生年金という位置づけなので、予定利率の引き下げにより生活が困る人も出てきてすごい反発になるでしょうから、なかなか改革も難しそうですね…

5. 国民年金基金に加入するか?

今までの情報を考えると、「国民年金基金の財政リスク」に対して、まずは、国民年金基金という制度を信じるのか、信じないのか ということ次第だと思います。

また、終身年金を増やしたいだけであれば(節税ではなく)、公的年金の繰り下げをまず検討した方が良いと思います。

私は、現在の国民年金制度自体は信じていません、恐らく見直しをしていかないと制度の存続は難しいと思っています。

一方、「見直すとしても、予定利率が高かった時代の給付の削減になるから自分への影響は少ない?」という期待と、「さすがに生活できなくなる人が出てくるような、給付が一切貰えないことは国がしないだろう…」という淡い期待もあります。

単なる節税効果を利用するのであれば、iDeCoでよいのですが、「国民年金基金は夫の口座から引き落とせば、夫の社会保険料控除にできる」ということに強い魅力を感じています。

国民年金基金財政にはリスクがあるので、誰かに相談されても無条件にはオススメはできない制度だと私は思っていますが、①夫の社会保険料控除にできる、②終身年金で貰える という2点から、私は加入することにしたいと思います。

コメント