我が家は現在、築14年の自己所有マンションに住んでいますが、地震保険に加入していません。

しかしながら、昨年「首都直下巨大地震の確率急上昇している」というニュースを聞いて以来、本当に加入しなくてよいのかずっと気になっていました。

出典:首都直下巨大地震の確率急上昇!これは絶対に来る!これによると、東京46%・横浜78%というのが、30年以内に震度6弱以上の揺れに見舞われる確率だそうです。

東京都大田区に住んでいるので、微妙に横浜寄りなので東京都庁の46%よりは高い?

かなり不安です。

冬休み中に保険の窓口で話を聞いたり資料をもらったりして検討を始めました。

地震保険には、生命保険や火災保険にない、いろいろな特徴があります。

まずは、加入を検討するに当たり、地震保険の特徴を整理しました。

- 地震保険は単独では加入できず、必ず火災保険とセットで契約する

- 地震保険の保険金額は火災保険の保険金額の30~50%の割合で設定する

(ただし限度額があり、建物は5000万円、家財は1000万円まで) - 地震による損害が発生した場合、実際の修理費ではなく、「全損」、「半損」、「一部損」に該当する場合、地震保険金額の一定割合(100%、50%、5%)が保険金として支払われる

- 契約期間は火災保険に合わせることができ、最長5年まで

- 地震保険はどこの保険会社で加入しても、商品性、保険料とも同じ

(政府と損保会社が共同で運営している公共性の高い保険) - 保険料は、建物の所在地・構造によって異なる

- 一回の地震等における損害保険会社全体の支払保険金総額が7兆円を超える場合、減額される場合がある

2. 今まで地震保険に加入しなかった理由

今まで気になっていたものの、地震保険に加入していなかったのは下記のような理由からでした。

- 保険料が高い(東京はリスクが高いため、保険料が高い)

- 最大でも火災保険の50%しか設定できないので、全損でも半額までしか保障されない

- 耐震構造のマンションだと、全損にはなかなかなりにくいので、一部損だとすると、ほとんど保険金を受け取れない

例えば、建物の価値が1,000万円で1,000万円の火災保険、最大額50%である500万円の地震保険に入った場合であっても、一部損と認定された場合だと、500万円 * 5% = 25万円 しか支払われない

一方、地震保険500万円に入るために、5年間の地震保険料(建物のみ)は、4万円くらいかかる - 貯金がある程度あるので、一部損くらいであれば、生活再建を自力でできると思う

3. 地震保険加入を検討した結果

検討した結果、

地震保険に入る

ことに決めました。

やはり一番大きな理由は地震が起こる確率が高いことと、全損するような大地震の場合、仕事もどうなるか分からないし、再建する足掛かりになるお金があることは心強いことから決めました。

・首都直下巨大地震の確率が急上昇していること

・万が一全損・半損するほどの地震がきた場合、会社もどうなるか分からないので、貯金では不安

4. 地震保険料値上げ

政府と損害保険各社は、2017年1月くらいに全国平均で約19%、地震保険料を値上げする予定だというニュースを聞いています。

また、値上げと同時に損害区分は、3段階から4段階に変更されるそうです。

変更点は「半損」を保険金額が60%支払われる「大半損」と、30%支払われる「小半損」に分けるというもので、支払基準が細かくなったためより損害額に見合った保険金支払いが行われることになるようです。

入るなら値上げされる前に加入しておきたいので、時間ができたら手続きを開始したいと思います。が、火災保険に加入しないと地震保険に入れないので、まず火災保険をどの会社にするかを決めなければなりません。

それはまた次の記事にて紹介します。

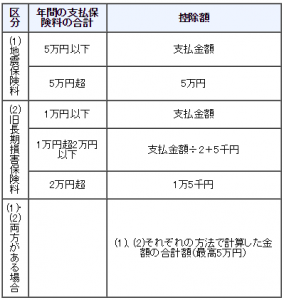

5. 地震保険料控除

今考えている5年間で5万円くらいの支払の場合、年間の支払では1万円となるので、ざっくりと所得税を20%と仮定して試算してみました。

所得税:1万円× 所得税率 20% = 2,000円

住民税:1万円×50%×住民税率 10%=500円

住民税の場合、控除額は最大25,000円までとされていて、5万円以下の場合支払額×50%が控除額になります。

合計で、2,500円の節税となりますので、毎月負担額が一万円ではなく、7500円に減額された(25%オフ)と捉えることができます。

国税庁HPより:地震保険料控除の控除額

早期退職して配当金生活を送るために、資産運用やお得情報などを検討しています。ご興味のある方は他の記事も覗いてみて下さい。

スポンサーリンク

-120x68.png)

コメント