高金利の頃は、郵便局や生命保険会社で終身年金を取り扱ってくれていましたね。

その頃はまだ若く、50歳ぐらいになって検討してみよう と思っていましたが、自分がアラフィフになって改めて民間終身年金を探そうとすると、、、ない…

低金利により、終身年金の運用が厳しくなっているため、ほとんどの保険会社で普通の終身年金を取り扱ってくれていないのです。

生命保険会社で終身年金を探そうとすると、手数料の高い外貨建て終身年金か、トンチン年金しか探すことができませんでした。

外貨建て終身年金に加入するのであれば、今まで通り米国株から配当を貰っていた方がよいと思っているので、今回はトンチン年金であるグランエイジについて再確認しました。

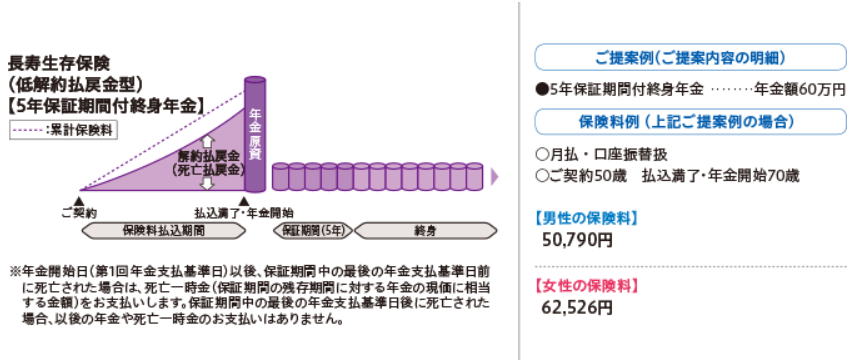

1. グランエイジとは?

トンチン年金とは、長く生き残った人が得をするという、究極のサバイバルゲームです。

低金利の中、長寿に備えた終身年金を設計するための苦肉の策として、日本生命が発売したグランエイジ。

50歳以上しか加入できないので、50歳が迫ってきた今、再度検討してみました。

2. 損得は?

上記、50歳から70歳まで、毎月62,526円支払いを行った女性のケースで考えてみます。

70歳までの総支払金額は約1,500万円、70歳以降は本人が生きている限り年間60万円の年金が支払われます。

月に5万円の年金、魅力的に感じます。

しかしながら、トンチン年金と言われているだけあって、長生きしないと大損する保険となっています。

①年金受取開始前(70歳より前)に死んだ場合

年金受け取り開始前に死んでしまった場合、死亡払い戻し金は約3割カットされ、だいたい7割ぐらいとなります。

年金受け取り開始直前に死んだ場合、1,500万円支払ったにもかかわらず、1,080万円ぐらいしか戻ってこないようです。

でも実はこれはマシなケースなのです。

②70歳〜75歳に死んだ場合

5年間の保証期間があるので、75歳までに死んだ場合、5年間の年金 約300万円は保証されています。

が、1,500万円支払ったにもかかわらず、300万円しか戻ってこない ということで、返戻率は2割となり、年金受け取り開始前よりさらに大損をすることとなります。

グランエイジの場合、この5年間に死ぬのが最悪ケースとなります。

③75歳〜94歳まで

75歳以降は生きただけ払った保険料を少しずつ取り戻していきます。

しかし女性の場合、94歳まではまだ支払った1,500万円を取り戻すことはできません。

④95歳以降生きた場合

95歳以上まで生きると、ようやく払い込んだ1,500万円を取り戻し、これ以降は長生きした分だけこの保険をありがたく感じるでしょう。

2016年に試算した時の女性の損益分岐点は93歳だったと思うので、この5年間で更に平均寿命が延びたからか、損益分岐点が悪化しています。

3. グランエイジに加入する?

グランエイジは長生きリスクに備える保険なので、長生きできなければ損をする覚悟で入る保険なのですが、最悪のケースだと返戻率が20%もあり得る と考えると、なかなか入れる保険ではなさそうです。

今までは共働きの厚生年金があるから、最悪、他の終身年金に入らなくてもどうにかなるかなぁと思っていましたが、今回私は50歳前に退職してしまったため、厚生年金に不安が残ります。

公的年金の繰り下げという手もありますが、70歳までの生活をどうするかの問題もあるので、せっかく第一号被保険者になったので、次回は国民年金基金について検討しようと思います。

米国株をメインで運用してある程度の配当金を受け取れるようになってきているので、割りのあわない『終身年金』に固執する自分が実は不思議でなりません。

恐らく、自分の両親がバブル時代にNTT株を最高値近くで購入して、多額の含み損を抱えたため、「株は博打」と言い聞かせられていました。

そのため、米国株がいくら増えてきても、心の底で「いつか暴落する」という恐怖が染み付いており、どうしても受け取れる金額が決まっている終身年金を求めてしまいます。

インフレしてしまえば、決まった額面金額が受け取れるのは逆にリスクなのですが…

昭和の思考が抜けきれない第二次ベビーブーム、就職氷河期の呟きでした。

コメント