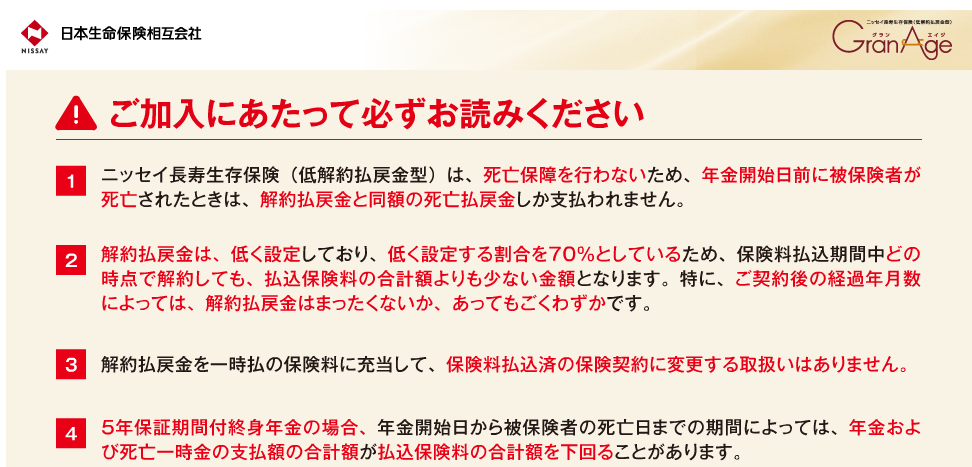

我が家は高齢出産だったので、私達が60歳を迎えた時にまだ子どもは大学生、一番お金がかかる時期です。

20代で子どもを産んでいれば、50代から定年まで老後資金を貯めることができますが、高齢出産の場合、教育資金を貯めながら、横目で老後資金を計画していく必要があります。

私は10年確定の個人年金(60歳~70歳受取)には入っているものの、70歳以降の生活が心配です。日本生命から「グランエイジ」という長生きすればするほどお得な日本初の保険が今年発売されたので、この保険の仕組みなど調べてみました。

1. トンチン年金

「トンチン年金」という言葉を聞いたことがありますか?

17世紀のイタリアの銀行家が考案したとされる、長く生き残った人が得をするという「究極のサバイバル・ゲーム」のことです。

通常の死亡保険は、亡くなった人のために生き残った人が払っている掛け金から死亡保険金が支払われるのに対し、トンチン年金は生き残った人のために先に死んだ人の掛け金が使われます。

どちらも、お金が必要な時に備え、助け合っているという保険の原理です。

長く生き残った加入者が、長生きすればするほど得をする保険。

2016年4月、日本で初めてこのトンチン年金の原理を取り入れた商品を日本生命が発売しました。「人生100年時代の新しい選択」というコンセプトです。

このグランエイジの特色は、「5年保証終身年金」という年金の受け取り方です。終身年金なので、生きている限り年金が受けとれるのが、安心でいいですね!

2. グランエイジの特徴

①終身年金

そもそも、老後資金を貯める上での一番の困難は、自分の寿命が分からないということです。何年分の生活費を貯めればよいのか分からないので、老後資金をいくら貯めても不安になってしまうのです。

その点、グランエイジは「5年保証終身年金」で受け取る場合、一生涯決まった額の年金を受け取れるので、何歳まで生きても年金収入が保証されているので安心です。

長生きするほど、お得ですね!

②トンチン保険

通常の終身年金の場合、安心な年金額を受け取ろうとすると掛け金の金額が大きくなり、掛け金を減らすと必要な額の年金がもらえなかったりと、なかなかこの低金利な中、商品として成立するのが難しくなっていました。

日本生命は、トンチン性(死亡した人の掛け金で長生きの人を保証)を高め、解約返戻金を低く抑えることにより、年金額を大きくしているのが特徴です。

③加入は50歳から、年金開始時期が70歳

通常の年金保険は若い頃から加入しないと、月々の支払額が負担になってしまいますが、グランエイジは加入が50歳からとなっています。そのぶん、年金開始時期が70歳と遅めです。

年金開始時期はある程度、前倒し・後ろ倒しする設計も可能です。

④年金開始時に受け取り方を変更することが可能

年金開始時(例えば70歳)に、年金の受け取り方を変更することが可能です。選択肢として以下の3つがあります。

- 5年保証終身年金

- 10年確定年金

- 一括受け取り

10年確定年金や一括受け取りは通常の年金保険と変わらないので、このグランエイジの特徴は「5年保証終身年金」にあるといえます。

年金開始時点(例.70歳など)で、持病を抱えてしまったりした場合には、一括受け取りも可能となっており、10年確定年金や一括受け取りをする場合には、返戻率が100%を超えるので、長生きの自信がなくなり損をするのが嫌な場合には、年金開始時点で受け取り方法を10年確定年金や一括受け取りにしておけばよいでしょう。

3. グランエイジのデメリット

魅力的なところを4つご紹介しましたが、トンチン性を確保するために下記のようなデメリット(早く死んだり、解約すると損をする)が挙げられますので、加入する方はこれを理解してから、加入する必要があります。

4. Gran Age損益

さて、50歳契約、70歳受取開始で、「5年保証終身年金」の受け取り方法を選んだ場合、何歳まで生きればモトがとれるのでしょうか?

試算してみたところ、男性は89歳、女性は93歳以上生きないと損をすることになります。逆に5年保証が終わる75歳で死亡してしまった場合、男性ならば850万円、女性なら1,108万円の損失となります。

うーん、この損失度合いはある意味、寿命をかけたギャンブルと言っても過言ではなさそうです。

5. Gran Ageに加入するかどうか

私はまだ40代なので加入できませんが、50代になってこの日本生命のグランエイジに加入するかどうか考えてみました。

結論としては、

加入しないことに決めた理由は、やはり損をする可能性が高いことに加え、この保険に入るようなら、私だったら別の方法で終身年金を準備したいからです。

①公的年金の繰り下げ受給

公的年金は、年金受取開始時期を70歳まで繰り下げることができます。この繰り下げ受給をした方が確率論的に得だと思うからです。

公的年金の繰り下げ受給を70歳まで行った場合の損益分岐年齢は82歳以上で、65歳時点での平均余命以下なので、確率論的には悪くないと思っています。

一方、グランエイジの損益分岐年齢は男性は89歳、女性は93歳以上にならないとモトが取れないため、損をする確率の方が高いことになります。保険は必要に備えて加入するものなので、損得勘定だけでは計れませんが。。

もちろん、国の年金の先行きが不透明なので、70歳まで繰り下げ受給したら42%アップというのも危ういかもしれませんが、それでも私だったらグランエイジではなく、公的年金の繰り下げ受給で対応すると思います。

女性が75歳で死亡してしまった場合、1,108万円の損失金額を少ないと思えれば加入しても良いのかもしれませんが、私にとってはかなりの大金なので、早死にすると死んでも死にきれないような気がするので・・・・

②ソニー生命の終身介護保険

もう1つの理由は、ソニー生命の介護保険に加入したからです。

老後資金として上乗せで必要なのは、自宅で生活できなくなって施設で生活したり、ゆとりのある老後を過ごすための費用です。特に、自宅で生活できないほど自分のことが自分でできなくなっている場合、通常、要介護状態となっているケースが多いと思います。

これに備えてソニー生命の介護保険に加入しました。要介護認定2以上が続く限り、年金がもらえるというものです。

我が家の場合、公的年金の繰り下げ受給とソニー生命の終身介護保障保険で長生きリスクをヘッジする予定ですが、資金に比較的余裕があり、長寿家系の方は、保険マンモスなどで相談してみるのも良いかと思います。

コメント