2021年分の1月23日にe-taxで行い、3週間後の2月14日に無事に186,000円が還付されました。

今回の還付申告は盛りだくさんの内容で、本当に正しくできたかは不安ですが…

- 退職前の所得税を取り戻す

- FX所得申告する

- 配当金を総合課税で申告する(配当控除)

- 米国株配当を外国税額控除で取り戻す

- 退職後の社会保険料控除・iDeCoを追加で所得控除する

- 年末調整できなかった生命保険料控除で所得控除する

今回初めて配当金の総合課税での申告に挑戦しました。

2021年は会社を退職して所得も少ないので、総合課税をすれば源泉徴収された配当に係る税金のかなりの部分を取り返すことができます。

私の場合、FX収入もあるので、確定申告しないと税務署に叱られてしまいますが、そうでない人も節税のインパクトが大きな場合はチャレンジする価値はあると思います。

1. 源泉徴収された所得税

まず、還付申告で取り戻す原資となる、昨年1年でいくら国税を支払ったかというのを見ていきます。(アメリカの税金含む)

| 源泉徴収金額 | |

| 給与収入に係る源泉徴収 | 28,000円 |

| FX収入に係る源泉徴収 | 0円 |

| 配当金に係る国内源泉徴収 | 166,000円 |

| 配当金に係る外国源泉徴収 | 64,000円 |

| 源泉徴収された合計金額 | 258,000円 |

26万円近く支払っているんですね…

すでに支払済の税金が還付申告のための財源になるので、最大でも還付金額は258,000円となります。

国内配当は配当控除で所得税はほぼ取り返せるのですが、米国株は配当控除がなく、また外国税額控除では一部しか取り返せないので、残念ながら全額取り戻すことはできません。

2. 確定申告入力のステップ

e-Taxで自宅から申告すると、一ステップ毎に還付金額を確認しながら進められるのが素晴らしいです。

税金計算は難しいので、どうしてそのような計算になっているのかよく分からないものの、一つずつ入力してその都度還付金額を確認していくと、自分が大きな間違いをしていないのかの確認になります。

以前は税務署のパソコンで確定申告していたので、その時は一ステップずつ確認しながらという訳にはいかなかったので、自宅でできるe-Taxの大きなメリットですね。

①給与所得は無税になった

まず、前職の勤務先から入手した源泉徴収票から給与と社会保険料控除などを入力していくと、この時点で28,000円の還付が確認されました。

要は、退職前の給与収入だと、給与所得控除・基礎控除・社会保険料控除などで、所得税がかからないということです。

②FX収入の54万円も無税に!

次にFX収入の542,000円を入力しても、還付金額は変わりませんでした。

これは基礎控除や社会保険料控除の金額が、給与所得だけだと使い切れなかったため、FX収入も全額無税にできたということとなります。

③配当金を入力すると、さらに還付金額が増加

次に日本株と米国株の配当金を入力しました。

昨年の合計の配当金収入は、100万円を超えていたのですが、これを入力することにより、還付金額が105,000円増えました。

どうして105,000円なのかの計算は、e-Taxさんが内部でやってくれ控除金額との絡みもあるのでよく分かりませんが、かなり大きな金額が還付されます。

特定口座で源泉徴収のままにしていれば、取り返せなかった金額なので、この10万円の還付はでかい!

④退職後の健康保険料・iDeCoを入力

退職後の、健康保険料とiDeCoを入力すると、還付金額がさらに26,000円増えました。

これは給与所得・FX・配当所得の合計では少し税金が発生することになっていた一部が、控除を増やすことにより払わなくてよくなった部分です。

⑤生命保険料控除を入力

年末調整がなかったため、生命保険料控除ができていませんでしたので、これも入力すると、還付金額がさらに8,000円増えました。

これも、④と同様に、控除を増やすことによって払わなくてよくなった所得税分です。

⑥外国税額控除を入力

これが一番計算方法は難しくてよく分かりません…

配当金額のかなりの部分を米国株から得ているため、アメリカと日本の二重課税になっている部分が取り戻せるようです。

必要な情報をすべて入力すると、19,000円還付金が増えました。どうやら、所得が低く控除限度額が低かったため、支払った外国税額の一部しか還付されなかったようです。

控除しきれなかった部分は3年間繰り越せるようなので、今年以降、再就職できれば取り返せるかもしれません。

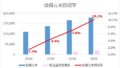

3. 還付金額のステップ毎の内訳

ステップ毎の状況をまとめてみると、下記のようになりました。

| 還付金額の増減 | |

| ①源泉徴収票のみ入力 | +28,000円 |

| ②FX収入を入力 | 0円 |

| ③配当所得・譲渡所得を入力 | +105,000円 |

| ④退職後の健康保険料等を入力 | +26,000円 |

| ⑤生命保険料控除を入力 | +8,000円 |

| ⑥外国税額控除を入力 | +19,000円 |

| 還付金額 | 186,000円 |

もともとは、給与所得で払い過ぎた源泉税を取り戻すことを主目的に考えていましたが、想像以上に配当所得の総合課税の影響が大きかったです。

退職してなかったら、所得税率ももっと高かったので、配当所得を総合課税してもここまでは還付されなかったでしょう。

4. 還付金額を最大化するために

実は、今回の還付申告ですが、私の退職後の社会保険料控除は、一部しかe-Taxに入力していません。

健康保険料(任意継続分)とiDeCoだけを入力しており、国民年金と国民年金基金については入力していないのです。

その理由は、

夫の還付申告で控除するため

です。

所得控除は、誰の所得の控除とするのかが大変重要となってきます。

税率の高い人の所得から控除した方が、戻ってくる税金は大きくなります。

しかしながら、私の控除を全て夫の所得控除とすることは認められておらず、ある一定の項目・条件を満たした場合にのみ、夫の所得から控除できるようです。

私も初の試みですし、税務署に一応電話で確認してはいますが、勘違いもあるかもしれないので、不安も残りますが、金額的に大きいので国民年金と国民年金基金は夫の口座からの引き落としにして夫の還付申告でチャレンジしたいと思います。

なお、任意継続の健康保険料とiDeCoは、私の所得からしか控除できないようですので、あきらめて私の還付申告としました。

このように世帯全体での節税対策を考えられるのも、夫婦でオープンに家計管理しているメリットです。

5. 住民税の申告不要制度は2024年度に廃止される予定

今回、配当金の総合課税で10万円以上の還付が得られましたが、実はこの制度が廃止になるようです。

岸田内閣の「新しい資本主義」により、株式投資をしているような人々は金持ちに違いないから、増税して分配財源にしてやろう という強い意志を感じますね…

まず、第一歩として「株式配当などの課税を所得税と地方税で異なる課税方式を選べる制度が2024年度に廃止」になる予定となっています。

今回のように配当金を総合課税で確定申告した場合、懸念されるのが国民健康保険料が上昇することです。

現在は、所得税は総合課税を選び、住民税は申告不要の届け出をすると、所得税の「配当控除」を利用して所得税を減らすとともに、住民税は申告不要制度で源泉徴収税率の5%ですむとともに、国民健康保険料の計算にも反映されないのです。

国民健康保険の場合、私の住んでいる区では、健康保険+介護保険をあわせると、約12%弱の所得割で国民健康保険料が計算されます。

申告不要制度が廃止され、12%相当の健康保険・介護保険料が徴収されると、もはや総合課税した方が不利という状況になってしまうので、「特定口座+源泉徴収あり」のまま、配当金は還付申告はあきらめるしかなさそうです。

こうやって、中低所得の人々の総合課税の逃げ道すら塞いだ後に、配当金の源泉徴収税率を30%に引き上げるおつもりなのでしょうか…

年金で不足する老後の生活をどうにかするために、節約して配当金を貰えるように何とか備えた後、こうして後出しじゃんけんにてどんどん国に召し上げられ、いくらライフプランを練っても、最後は生活保護とあまり変わらないという、「新しい社会主義」に向かっている?

少子化なのである程度の負担増は仕方ないのですが、配当金を総合所得+申告不要で申告する人に高所得の人はいないので、逆進になっているような気がしてなりません…(そもそも一億円以上稼ぐ人の実効税率が低いのを問題視していたような。、)

この「配当金 総合課税+住民税 申告不要」は、美味しいとこ取りの制度なのでどうして認めてもらえるようになったのか不思議な制度ではあるので、廃止されてもあまり文句は言えないのかもしれませんが、今回メリットを実感しただけに、悔しかったので、最後は愚痴っぽくなってしまいました。

でも、18万円の臨時収入はうれしいので、金利上昇に伴って下落してきたBNDかPFFあたりを買いたいのですが、まだ少し早いかなぁ…

コメント