1. 貸借対照表(バランスシート)管理とは?

また、一生懸命家計簿をつけているけど、つけているだけで振り返りをしないため、有効に活用できてない方もいらっしゃると思います。

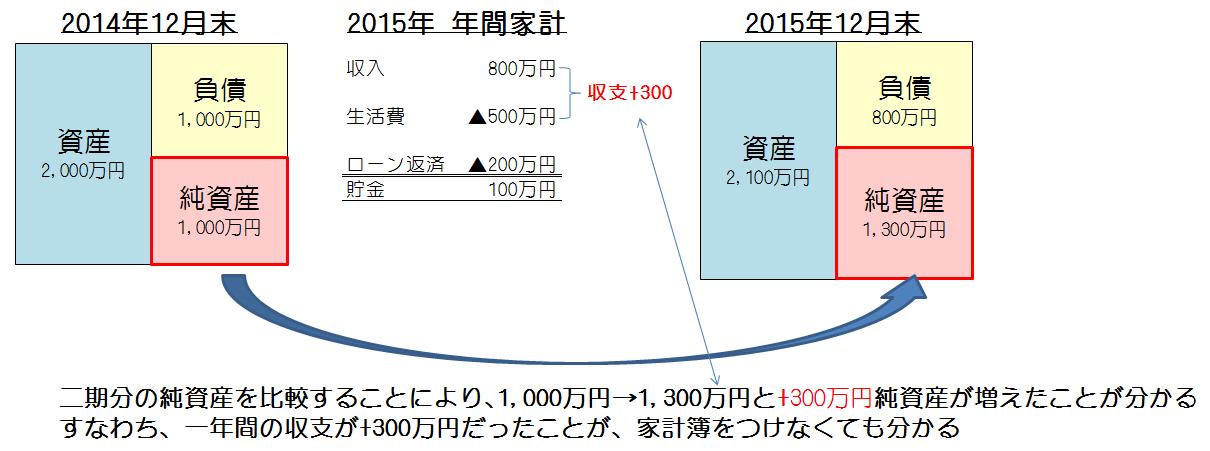

貸借対照表は、ある時点での企業の財政状態を示すもので、個人の家計で適用する場合、資産(預金・株式・住宅等)から負債(住宅ローン等)を引いた純資産の額を示します。

集約一回目は残高なので良く分からないと思いますが、二回目の残高を集計した際に、「二回目の純資産 - 一回目の純資産」で差し引きした結果が、その期間の収支であると読み替えることができます。

2. 貸借対照表管理のメリット

①管理が楽!

②純資産の金額が分かる(資産の方が多いのか、負債の方が多いのか)

売却時には売却手数料・税金がかかるので、不動産や株式が多い場合、手取りは減るので正確には把握できませんが、ざっくりと全てを売って丸裸になったときに資産ポジションにいるのか、負債ポジションにあるのかという家計の状況を把握できる。

③家計簿には出てこない未実現損益も集約される

株式を時価で評価した貸借対照表を作成すれば、株式などの評価損益も含めた家計の状況を把握することができる。

3. 貸借対照表式家計簿の集約方法

-

資産-預金・・・通帳を、記帳し残高を入力

-

資産-株式・投資信託・・・ 最新の時価

-

資産-保険・・・現時点での解約返戻金金額

-

資産-不動産 ・・・周辺の似た物件の売却価格

-

負債-ローン ・・・ローン残高表など(住宅ローン・自動車ローンなど)

4. 純資産がマイナス

個人の場合も状況としてはあまりよくない状態ですが、例えば新築物件を貯金をほとんど頭金にしてローンで購入したような場合、債務超過状態になりやすいです。

新築物件は購入して中古物件になった途端に価値が下がる場合も多いため、不動産の時価が3,000万円だとすると、資産(不動産) 3,000万円 – 負債 3,500万円 =▲500万円が純資産となり、債務超過状態に陥ります。

5. 貸借対照表方式の限界

収支合計には、「給与収入等-生活費等」で計算される家計簿に出てくる収支の他、株式・投資信託・不動産の時価が変動した評価損益部分が含まれてきます。

ある期間で純資産が増えていない・または減っているというような場合は、家計収支によるものなのか、株式・投資信託・不動産の時価変動部分によるものなのかは、貸借対照表管理で分かるかもしれませんが、原因が家計収支である場合、どの項目が悪いのかは、実際家計簿をつけてみないと分かりません。

ずっとつけるのは大変だと思いますが、期間を区切ってなら頑張れるのでは? 但し、この場合、年払いのものなどが抜けてしまうので、それも月にならして集計してあげましょう。

すると判明したのは、時短勤務かつ前年勤務なしでボーナス少額だっため私の収入が激減している中、下の子が認証保育園にしか入れなかったので、下の子の保育料だけで85,000円かかっており、また復職当初の病児保育料など、育児休職中より家計が悪化していることが判りました。

6. 我が家の場合

また、自宅マンションはよく広告が入っていて他の似た条件の部屋があまり変動してないので、敢えてシンプルにするため取得時の購入価格のままとし、時価評価していません。

-120x68.png)

コメント