日本郵政から昨年と同額の、一株当たり50円の配当金が振り込まれました。

ゆうちょ銀行の減損処理や、中間配当が行われなかったため、ちょっと不安はありましたが、一株あたり50円の配当が維持されたことはうれしく思います。

が、この配当は「資本剰余金からの配当」というあまり聞きなれない配当のようで、税金処理とかいろいろややこしそうなので、調べてみました。

1. 日本郵政 2021年配当実績

まずは、日本郵政の配当政策や配当推移を見てみましょう。

【日本郵政の配当政策】

当社は、株主に対する利益の還元を経営上重要な施策の一つとして位置づけ、経営成績に応じた株主への利益還元を継続して安定的に行うことを基本方針としております。

剰余金の配当につきましては、内部留保の充実に留意しつつ、資本効率を意識し、着実な株主への利益還元を実現するため、2026年3月期末までの間は1株当たり年間配当50円を目安に、安定的な1株当たり配当を目指してまいります。

配当情報‐日本郵政 (japanpost.jp)

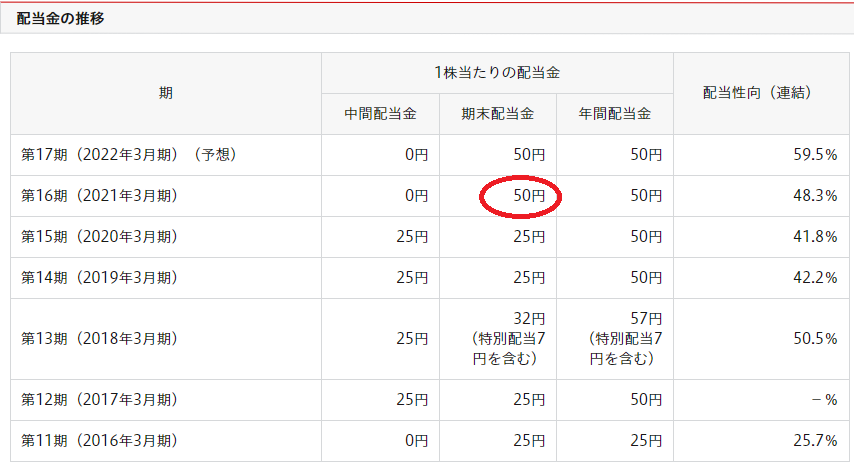

上記配当政策の通り、一株あたり50円を守ってくれたようですね!

下記は日本郵政HPにある配当金推移ですが、連結ベースで見ると配当性向も大きな問題がないように見えるのですが、単体で見ると恐ろしいことになっているのです。

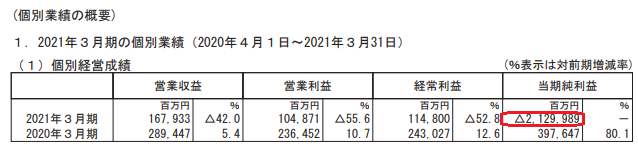

2. ゆうちょ銀行の減損処理により、日本郵政(単独)は大赤字に

日本郵政は、中間決算で子会社であるゆうちょ銀行の株式の評価額が簿価の5割を下回ったため、減損処理を余儀なくされてしまいました。

その結果、2021年3月期の単独財務諸表の当期純利益は▲2兆円を超える赤字となってしまいました。

そのため、通常は日本郵政の利益剰余金から配当されるところが、減損処理で単独の利益剰余金が吹っ飛んでしまったので、今回の配当は資本剰余金から配当されています。

単体決算ベースで見ると十分な利益がないにもかかわらず、過分な配当金を出すというたこ足配当のように見えますね…

減損が会計処理であってキャッシュアウトを伴わず、連結財務諸表には影響がないとしても、単独財務諸表でここまでの赤字は、今後の配当余力という意味で不安が残ります。

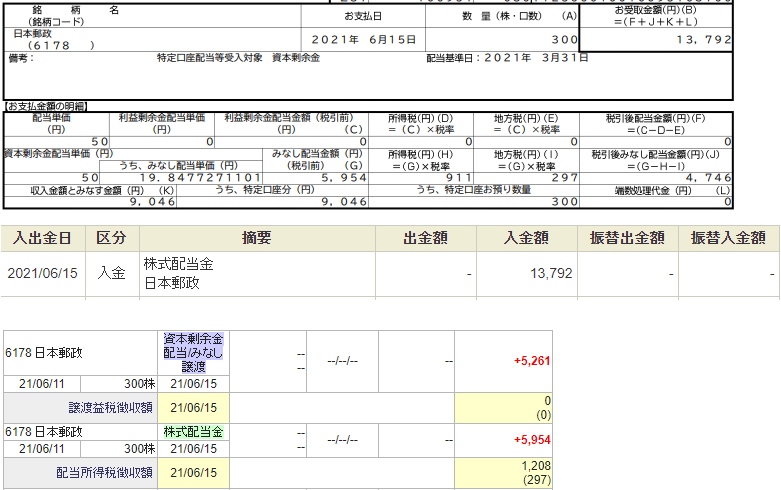

3. 実際にどのように振り込まれたか?

実際には、300株の配当として税引き後の金額で13,792円振り込まれました。

あれ、明らかに手取りが多いですね!

通常の配当だと、15,000円 × 20.315% が源泉徴収されるので、差し引き 11,953円が入金になるはずなのに、今回は13,792円入金されています。

譲渡益税明細においては、「資本剰余金配当/みなし譲渡」として、譲渡益が計算されているので、SBI証券では特定口座内で自動的に譲渡益計算処理が行われています。

が、私の場合、今年に他の売却損があるため、通算されて譲渡益に関する税金がゼロになったようです。

4. みなし配当・みなし譲渡の計算が難し過ぎる

今回の配当金は、通常の「利益剰余金」を原資とするものではなく、「資本剰余金」を原資とする配当であるため、税務上の取り扱いが異なります。

通常の配当の場合、300単元の株を持っている場合には、15,000円の配当金に源泉税(20.315%)3,047円がかかり、差し引き入金は11,953円となります。

一方、今回のケースは、みなし配当とみなし譲渡の部分に分かれていたため、計算がかなりややこしくなっていました。

| 【300株保有】 | 配当金 | 税金 | 差引手取額 |

| (内、みなし配当) | 5,954円 | 1,208円 | 4,746円 |

| (内、みなし譲渡) | 9,046円 | 0円 | 9,046円 |

| 合計配当金額 | 15,000円 | 1,208円 | 13,792円 |

私の場合、日本郵政株式を1株あたり742円で300株取得しています。計算書を見ながら、分解してみましたが、ややこし過ぎて、凡人の理解を超えています。

①みなし譲渡金額(収入とみなされる金額)=50円(1株当たり配当額)×300株 – 19.8477271101(みなし配当単価)×300株=9,046円

②みなし譲渡の取得価額=(742円×300株)× 0.017(純資産減少割合)=3,784円 (取得単価 742円は人によって異なります)

③みなし譲渡損益=①ー②=9,046円 – 3,784円= 5,261円

④みなし譲渡益に対する税金: 5,261円 × 20.315%=1,068円 → 源泉徴収されるはずだったが、恐らく今年度の他の譲渡損失と通算されて、私は源泉徴収されなかった金額

⑤新しい取得価額=742円-742円×0.017=730円

取得原価が742円だったものが、今回の資本剰余金からの配当により、730円に下がったので、将来売却する時に税金が増える。

「みなし譲渡」については、譲渡所得を確定申告する必要があるほか、株式の取得価額の調整(減額)が必要となります。「みなし譲渡損益」の計算や、株式取得価額の調整(減額)、確定申告の要否等につきましては、個々の株主の皆さまのご事情により異なりますので、お手数ですが、お取引の証券会社、最寄りの税務署、税理士等にご相談ください。

出典:https://www.japanpost.jp/ir/stock/meetings/pdf/2021_07.pdf

どうやら、下記パターンなどにより、みなし譲渡益とその税金計算などが異なってくるため、一概に「日本郵政の資本剰余金の配当にかかる計算はコレ」というのは言えないことが分かりました。

①取引する証券会社

②特定口座か一般口座なのか

③配当金の受領方法が「株式数比例配分方式」かどうか

④源泉税を通算できるような他の損益があるのか

⑤もともとの日本郵政の取得価額がいくらだったのか

日本郵政の資本剰余金からの配当金を貰った人が悩まなくて済むような記事を書けたらいいなぁと思って、記事にしましたが、上記のようにいろいろな状況によるため、私のケースとしてのご紹介しかできませんでした。残念。

コメント