右肩上がりのアメリカ株の株価。NYダウは10年で見ても、右肩上がりとなっています。もっと長い期間で見ると、さらに果てしない右肩上がりです。

これを信じて米国株のインデックス投資した方は、資産を順調に増やせていることと思います。

長期間米国株に投資してきた方はもちろんのこと、コロナ暴落で証券口座を初めて開設した方でもインデックス投資を始めていれば、現在含み益になっている方が大多数だと思います。

「貯金しても増えないから馬鹿らしい」、「将来年金なんて貰えるか分からないから、国民年金は未納(または免除)にしてでも米国インデックスを買う」というような声が増えており、逆にそれをバブルと懸念する声が入り混じっています。

私もアメリカ株大好きで、NISAに米国株のETF積立(VT・VTI・VYM・SPYD)と、貰った配当金でVIGを購入しています。高配当株もたくさん保有しています。

が、それでも終身年金が大好き なのです。

1. 終身年金 大好き病

過去データをもとにした確率論的には、右肩上がりを信じてアメリカ株インデックスを積み立てるのが、一番儲かるというのも分かります。

しかしながら、確率が低いとはいえ、自分が老後を迎えた時に世界恐慌やリーマンショックが起こって投資資産が半減したら、4%ルールといえども、取り崩せる金額は激減します。

現金クッションを5年分持っていたとしても、5年を超えて下落相場が続く場合には目減りした投資資産を取り崩していく羽目になるでしょう。

言い訳がましくなりましたが、何より

資産残高がどんどん減るのを見ながら、旅行を楽しめるのか?

という、私のメンタルによるものでしょう。

投資の評価損益により、資産残高が大きく増減するのは投資歴30年になってきたので慣れてきました。

しかし、「毎月資産残高を切り崩して生活する」というのは、老後では当然なのかもしれませんが、どうしても不安を感じてしまい、うまくお金を使うことができないのではないかと懸念しています。

何年生きるか分からない長寿のこの時代、減りゆく資産残高を見ながら、「90歳には資産が尽きてしまう」とか、「100歳以上、生きたらどうしよう」とか考えながら生活するのにやはり恐怖を感じてしまいます。

「インフレが起きてしまえば、年金額が固定されたような終身年金は役に立たない」というのも事実ですが、私が社会人になってお金の価値を意識するようになって以来、お金の価値が激変するような大きなインフレを感じたことはあまりないため、実感が湧きません。(パンが小さくなったとか はありますが…)

2. 公的年金はいくら貰える?

さて、老後設計の基本となるのが公的年金です。

少子化で貰える金額は減っていく一方だとは思いますが、税金も投入されているので、年金制度は崩壊はしないと思いたいです。

リタイア生活を設計するにあたり、改めて年金ネットを確認してみました。

ある時は徹夜が続き肌がボロボロになり、ある時は課長の指示で残業して修正したパワポが部長の指示で元に戻るということを繰り返し、ある時は部署間の三遊間のたらい回しに遭い途方に暮れる というような、25年間の血と汗の結晶の年金です。

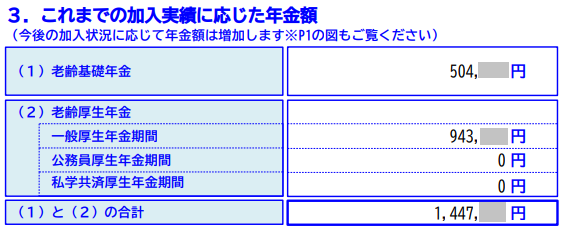

今まで納めた加入実績に応じた年金は、毎月 約12万円。

今後、60歳まで国民年金を支払い続けると、国民年金保険料を1年間納付すると、老齢基礎年金は年額で約19,500円増えるので(約78万円 × 40年)、19,500円 × 12年 = 234,000 円 /年だけ、老齢基礎年金を増やすことができます。

月に直すと60歳までに約2万円の国民年金を増やすことができるので、65歳から貰える年金は毎月 約14万円。

3. 企業年金はいくら貰える?

企業年金ですが、最近はほとんどの会社が確定拠出年金に移行しており、終身年金で貰える会社は少なくなってきています。

長寿化・低金利が進む中、終身年金で一定率の運用を保証する債務を抱えるようなリスクを会社が負いたくない分、リスクが個人に転嫁されてしまっていると感じます。

私が退職した会社では、途中から企業型確定拠出年金に移行したものの、それ以前に入社していた人は①終身年金、②有期年金、③確定拠出年金の3つに配分される仕組みでした。

↓下記記事で退職金の受け取り方を検討したのですが、①終身年金分はやはり一生貰えることに魅力を感じ、月13,000円と少額ではあるものの、この部分は年金で貰うこととしました。

会社が倒産して減額される、貰えなくなる というリスクを抱えているものの、「終身年金」という甘い響きには抗えませんでした。

公的年金+企業年金で、毎月 153,000円の終身年金 貰えるということは、老後の生活基盤のお金としては大変ありがたいです。

こうやって、厚生年金や企業年金を見てしまうと、「もうちょっと会社を頑張って続けられていれば…」という後悔する思いは少しありますが、体が回復できないぐらいに壊れてしまったら子育てもできなくなるので、退職は仕方なかったと思うことにして、他に終身年金を増やせる方法を検討したいと思います。

4. 民間の終身年金はあるのか?

公的年金・企業年金に上乗せして一生涯貰えるような、民間の終身年金はあるのでしょうか?

団塊ジュニアの私が大学時代ぐらいまでは、預金利率も高く、郵便局や保険会社でも終身年金を取り扱っていたので、「50代ぐらいになったら、民間の終身年金に入ろう」と思っていました。

しかしながら、今は民間の終身年金が全くないのです。

低金利が長く続き、平均寿命がどんどんあがっていくため、通常の終身年金では採算が取れない(or 保険料が高くなる)ため、ほとんどの保険会社が終身年金から撤退しています。

一部外貨建ての終身年金なら存在するのですが、そもそも外貨建て保険は為替手数料も含めて恐ろしく手数料が高く、為替リスクも負っているので、これならば外貨建て債券を保有した方がよいと思っています。

一般の終身保険の代わりに出てきたのが、「トンチン年金」という、70歳以降、終身年金として貰えるが、女性の場合、95歳以上長生きしないとモトが取れないという保険です。

長生きというリスクに備える”保険”なのでモトを取るという発想自体が間違っているのかもしれませんが、やはり相当長生きの自信がないと加入することができませんでした。

5. 国民年金基金でさらに終身年金の積み上げに挑戦

終身年金好きとしては、退職して厚生年金に加入できなくなったことが残念でなりません。

「厚生年金に代わる終身年金はないかな? 」と探したところ、財政破綻の恐怖を抱えているけれども、自営業者が加入することができる 国民年金基金 が候補にあがりました。

国民年金基金は、第一号被保険者しか入れないので、夫の扶養に入ってしまうと加入資格を失いますが、しばらくは傷病手当金や失業保険を貰うので扶養に入れないこと、少なくとも扶養を超えるくらいには稼ぎたいので、第一号被保険者でいる予定です。

予定利率が5.5%だった時代の加入者がたくさんいる国民年金基金の財政難は大変な恐怖ですので、かなり勇気がいる決断でしたが、「サラリーマンの夫の社会保険料控除にできる(節税)」、「終身年金を選べる」という二点のメリットが大きかったです。

サラリーマンの夫の節税手段は、ふるさと納税や医療費控除くらいしか浮かばないので、私の国民年金・国民年金基金を夫の口座から引き落とすことにより、確定申告で税金を取り戻したいと思います。

国民年金基金は、48歳で加入すると、約6万円を60歳まで毎月支払うと、15年保証付き終身年金を65歳から毎月35,000円を貰えます。

この想定は掛金限度額いっぱいなので、資金の余裕状況や夫の年収による節税状況を見ながら、減額する予定です。

最低の掛け金は約1万7千円で、60歳まで掛ければ、65歳以降は1万円の終身年金が貰えることになるので、第一号被保険者である限りはこの最低額は納めたいと思います。

6. 終身介護年金で介護に備える

「老後はできる限り、子どもに迷惑をかけたくない」と思いますが、特別養護老人ホームなど、比較的費用が安い老人ホームは、待ち人数がすごい人数となっており、寿命が尽きる前に入れる保証がありません。

私たち団塊ジュニア世代は、さらに過酷な老人ホーム入居合戦が繰り広げられてるでしょう。

自分が要介護状態になったときに備え、ソニー生命の介護保険に加入しました。

一時金374万円を支払い、要介護2以上になったら毎年60万円の介護年金が終身でもらえるというものです。

介護年金を貰わずに死亡した場合でも死亡給付金300万円は貰えるので、74万円を長引く介護リスクを回避するための保険料として支払ったというような感じです。

7. 終身年金 ~ 結局合計でいくら貰えるのか

終身年金好きなので、どうにかして終身で貰える年金を確保しようと奔走しています。

財政リスクある国民年金基金にまで手を出してもなお、20万円/月の終身年金を貰うのは難しいという結果を見ると…

| 種類 | 終身年金額 | 備考 |

| 国民年金・厚生年金 | 140,000円 | 65歳〜 |

| 企業年金 | 13,000円 | 60歳〜 |

| 国民年金基金 | 10,000円〜35,000円 | 65歳〜 |

| 介護年金 | 0円~50,000円 | 要介護度2以上 |

| 合計 | 163,000円〜248,000円 | 要介護1以下では188,000円がMax |

上記金額は額面金額となるので、ここから、健康保険料や所得税・住民税を支払う必要があります。

終身年金を増やすということは所得を増やすことになるので、 健康保険料や所得税・住民税 で負担する金額が増えるとともに、実際に病院の窓口で支払う医療費、介護を受けた時に支払う負担割合も上昇する可能性があります。

少子化で増え続ける社会保険料負担を考えると、こうやって終身年金を頑張って増やしても、結局、医療費・介護費・税金の負担を増やされてしまい、結局、生活水準は医療費無料の生活保護と変わらないというリスクすら感じます…

要介護1以下では、188,000円/月が今想定される私の終身年金の最高値となりますが(今後、年金財政逼迫により、減額される可能性大)、65歳以降の働き方、資産状況・健康状態によっては、国民年金・厚生年金の繰り下げ受給を使用して、年金を増やすという方法もあります。

これは65歳が近づいてきた段階での社会保険料の負担状況など、最新状況を加味しながら、どうするか結論を出したいと思います。

上記終身年金とは別に、老後生活を豊かにするために、米国株・日本株配当金による自分年金の積み増しにも引き続き、励みたいと思います。

コメント