3月末で体調不良により会社を辞めました!

早速人事から退職関連の資料が送られてきたので、自分の退職金の額を知ることとができたのですが、どのように受け取るかを数日以内に会社に返答しなければなりません。

私の場合、退職金は3つに分かれて運用されており、合計で1,090万円の退職金が頂けるようです。17年勤務し涙と汗の結晶! 自己都合の割には結構頂けたのは、ありがたい…

体調を崩しながらも頑張って働いた甲斐があったかも!? と思いたい。。

①確定給付年金(終身年金):230万円

②確定給付年金(有期年金):470万円

③確定拠出年金:390万円 (→こちらの移管は別記事にて掲載予定)

①②については退職金を一時金で受け取るか年金で受け取るかを選択できます。まず考えなければならないのが、税金の扱いですが、それ以外にも同時に複合的なことを考えなければなりません。

今回の記事は私が退職金を受け取るにあたって、どういうことを検討して、最終的にどのような決断をしたかを備忘のために記しました。

1. 税金・社会保険料の扱い

①一時金で受け取る場合

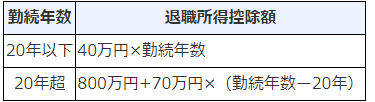

退職金を一時金で受け取る場合、税金計算においては「退職所得」という区分になり、非常に優遇されています。「勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算」というのが税金計算上のルールなので、私の場合は17年勤務となります。

40万円×17年=680万円までは無税なので、確定給付部分の700万円を全額一時金で受け取ってもほとんど税金はかからないようです。

非課税枠を超えた部分についても、所得に50%を乗じるので、私の場合、(700万円ー680万円)×50%=10万円が退職所得となり、これに5%を乗じた約5千円が所得税の金額となります。(計算を簡素化するために、復興特別所得税の計算は省略)

さらに、住民税が10%かかるようなので、所得税5千円、住民税1万円の1万5千円だけが課税されます。

しかも、退職一時金は通常の所得とは別計算されるので、健康保険料などの社会保険料が退職一時金を受け取ることにより増加する心配もありません。

②年金で受け取る場合

一方、退職金を年金を受け取る時には、「雑所得」として取り扱われます。

雑所得には、「公的年金控除」があり、65歳未満では60万円、65歳以上は110万円が雑所得から控除されます。

長い期間、サラリーマンだった場合、国民年金・厚生年金だけでこの公的年金控除や基礎控除を使いきってしまう可能性が高いため、企業年金に課税される可能性は高そうです。

しかも、少子化により、年々、社会保険料・税金の負担は増すと思われます。

これらを踏まえると、税金・社会保険料だけを考えると、一時金で受け取る方がかなり得だと言えます。

但し、一時金でまとまったお金を貰ってしまうと、数年で使い切ってしまうリスクがあるため、本来なら一時金と年金のどちらで受け取っても、税金・社会保険料は影響を受けない というように国が制度改正してくれたらいいのになぁと思います。

長い老後を考えると、年金で受け取るという方が安心です。

2. 運用利率

通常、年金で受け取る方が運用されているため、額面では一時金より多く受け取ることができます。

私の会社の場合、1.5%で運用してくれるようですが、手数料が引かれるので、年金で受け取る場合に増えた金額は1.5%より低くなっていました。

1.5%なら、一時金で受け取って米国株のETFを買った方が良い気がしますが、自分で運用するのにはリスクも伴うため、一時金を選ぶか年金を選ぶかは、運用次第だと思います。

3. 勤務先のリスク

企業の業績が傾くと、OBの年金引き下げにまで及ぶケースがあります。 危ない会社の場合、退職一時金で受け取った方が年金減額リスクを回避できます。

東京電力やJALなどの日本を代表する企業ですら、OBの退職年金引き下げをやむを得ず行ったことを考えると、私の勤務先はリスクが高いと感じるので、この観点からは一時金に軍配があがります。

4. 終身が選べるか

人生100年と言われるようになり、本気で90歳・100歳までのマネープランを考えなければならない時代となりました。 このような長寿の時代を迎えるには、「終身年金」は強い味方です。

さらに、私の勤務先の企業年金には保証期間が設けられていたので、自分が保証期間内に死んでも、残余期間分が遺族に一時金として支払われるので、無駄にはならないようです。

インフレには弱いものの、終身年金は長生きリスクへの「保険」と考えるので、やはり終身年金を選ぶ予定です。

5. 資金需要

退職金を子どもの教育費にあてたい、住宅ローンの繰り上げ返済に使いたいなどの状況があれば、税制上も有利な一時金で受け取るのもよいでしょう。

また、例えば60歳で退職したい場合、60歳から65歳までつなぎ年金として、5年有期年金で貰うというのも考えられます。

結論

いろいろな観点から検討しましたが、終身部分のみ、終身年金で受け取り、有期年金部分は退職一時金として受け取ることにしました。

①終身部分(230万円)→ 60歳からの終身年金で受け取る

②有期部分(470万円)→ 一時金で受け取る

終身年金はたったの月13,000円 ですが、一生受け取れる ということを重視しました。

昨今は自己責任のもと、確定給付年金ではなく、確定拠出年金に移行されている会社が多くなってきていますが、やはり終身年金を確定額で受け取れる確定給付年金の安心感の方が私は好きです。

コメント