.png)

会社員の方は年末調整の際に、保険会社からの「生命保険料控除証明書」を会社への提出資料に貼り付けて提出していることと思います。

生命保険料控除によりいくら税金が安くなったかなど、源泉徴収票などに明記されていないため(年末調整還付金は、他の影響もあるので…)、あまりお得感を実感できないかもしれませんが、確実に所得税・住民税がその分安くなっていますので、忘れずに手続きするようにしましょう。

この記事では、日頃手続きはしているものの、いくら節税になっているのか意識できていない生命保険料控除の節税効果についてまとめました。

1. 生命保険料控除とは?

生命保険料控除とは生命保険料・介護医療保険料・個人年金保険料を支払った場合に、所得税・住民税の控除を受けることができる制度です。

この制度ではそれぞれの保険料で最大所得税4万円、住民税2万8千円が控除でき、3つの保険料控除をあわせると所得税を最大で12万円、住民税を最大7万円まで控除することができます。

所得税の最大金額は4万円×3種類の保険(生命保険料・介護医療保険料・個人年金保険料)=12万円なのですが、住民税は2万8千円×3種類の保険=8万4千円ではなく、なぜ上限が7万円なのか、、、ここはよく分かりませんのでご存じの方教えて頂ければ幸いです。。。

2. 節税額の試算

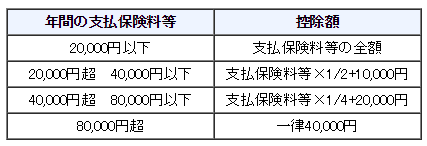

所得税の場合、生命保険料などの控除計算は下記のようになります。

例えば、毎年8万円の保険料を支払った場合、所得税の所得計算から4万円を控除することができます。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額(国税庁HPより)

もし、税率が20%の所得の方が年に8万円の生命保険料を支払っていれば、4万円×20% = 8,000円の節税となります。

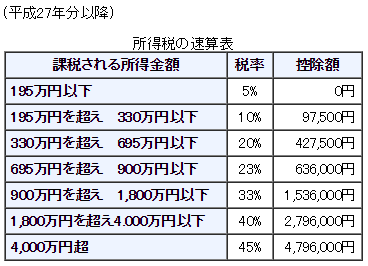

所得税の速算票

一方、住民税の場合、控除額の上限が2.8万円で、税率が一律約10%なので、2.8万円×10%で、2,800円の節税となります。

所得税+住民税で、10,800円の節税となるのです。

節税のために無駄な保険に入るのは本末転倒ですが、例えば学資保険は利率が低いから絶対損をするなど考えている方は、例えばソニー生命やアフラックの学資保険など返戻率が100%を超えるものであれば、この節税効果を含めて他の金融商品と比較検討しても良いかと思います。

我が家は実際節税目的で、当時一番返戻率の良かったソニー生命の学資保険に入っています。

現在加入しているソニー生命の学資保険は266万円支払って、18歳満期に300万円受け取れる返戻率113%のものですが、節税部分を加えると(10,800円×18年払込=19万円)、返戻率120%となります。

もちろん、現在の低金利がずっと続かないかもしれないインフレリスク、また中途解約をするとかなり損をするので満期まで預けられる金額などを考慮した上で!

3. 生命保険料控除の入金方法

所得税は年末調整にてこの生命保険料等控除も含めて所得税が計算され、毎月源泉徴収された金額より計算された所得税が低ければ、「年末調整還付金」などとして還付されます。

いつ還付(入金)されるかというのは、会社によって異なり、12月中の会社もあれば、1月の会社もあり、すごく遅い会社では2月という会社もあるようです。

所得税の場合、11月末くらいに保険会社からの生命保険料控除証明書を会社に提出して、1月くらいには還付金をもらっているため、節税されたという意識が少しはあると思います。還付金の計算は保険料控除だけではないので、「生命保険料控除で得した!!」という意識は低いかもしれませんが…

一方、住民税は前年の所得に応じて税額が決まります。6月から新しい年度として、前年の所得に基づいた住民税が決まります。そのため、住民税の生命保険料控除が影響してくるのは、翌年の住民税となり、しかも支払う住民税から直接減額されるため、還付され臨時収入的な入金がある所得税と異なり、住民税はますますありがたみが感じられないのですが、確実に節税となっています。

ふるさと納税と同様、税金がその分安くなるというのは理屈では分かっていても、なかなかお得感を感じにくい仕組みですね…

【保険に関する関連記事】

スポンサーリンク

コメント