掛け捨て保険は文字通りお金が戻ってこないので、無駄になった気がする。。

どうせなら掛け捨ての定期保険ではなく、終身保険に入ろうと思っている方いらっしゃいませんか?

掛け捨てか貯蓄型かではなく、まずは、今の自分にとって死亡保障が本当に必要かを、考えます。

当たり前のことですが、日本はあまりお金の教育を受けないので、新入社員になって会社に出入する保険会社のお姉さんに勧められるまま、終身保険とかに入った方もいらっしゃっるのでは?と思います。

独身時代

独身だけど、貯金にもなるし終身保険を勧められて加入していませんか?

独身時代は扶養する人もいないから、死亡保障の必要性はあまりありません。

独身時代は基本的に死亡保障は付けなくてよいと思います。定期預金より利率が良いと勧められても、結婚・住宅など、まだまだお金がかかることが多いから、お金を自由に動かせるようにしておいた方が良いからです。

住宅を購入する際にはできるだけ頭金が欲しくなるので、お金をかき集めたい時に、貯蓄代わりと勧められた終身保険は解約すると損になってしまうからです。(予定利率が高い時代であれば、すぐに解約返戻金の方が払込金を上回る状態になりますが、現在の金利の場合は早いうちに引き下ろすと損になってしまいます。)

私は死亡保険は入っていませんでしたが、社会人になってすぐ個人年金には入っていたので、住宅を購入する際に解約しようかすごく悩みました。しかしながら、予定利率が比較的良い時代に入ったお宝保険だったので解約はしませんでしたが、資金を固定しておく怖さを初めて感じました。

万が一の葬式代と終身を勧められますが、今の予定利率であれば、止めておいた方がいいと思います。

節税効果を利用してどうしても加入したい場合は、絶対に解約しなくて済むような低い金額に抑えた方が良いです。

結婚後

結婚後も共働きなら相変わらず多額の死亡保障は不要ですし、専業主婦でも子どもがいなければ特別な事情がなければ再就職できるので、再就職で収入が安定するまで期間に必要な死亡保障を掛ければよいです。

ただ、この間に住宅を購入する場合、住宅ローン相当の定期保険は必ず加入しておきます。世帯主に万が一の時にローンが払えなくて自宅を追い出されるのを回避するためです。

銀行から住宅ローンを借りる時には団体信用生命保険の加入が借入の条件となることが多いです。

子供が産まれたら

ここからが、本格的な保険の出番です。両親に万が一のことがあっても、子供達が路頭に迷わなくて済むようにしてあげたいものですね。

必要な保証額は、自営業/サラリーマン、専業主婦/共働き、賃貸/持ち家によって必要な保証額は、変わってくるので、一度見積もってみるのが良いと思います。

国から遺族年金をもらえるので、その収入を考慮した上で保証額を決めます。「これくらいあったら安心」と死亡保険金を高くし過ぎると、毎月の生活を圧迫するので、保証と保険料のバランスが必要です。

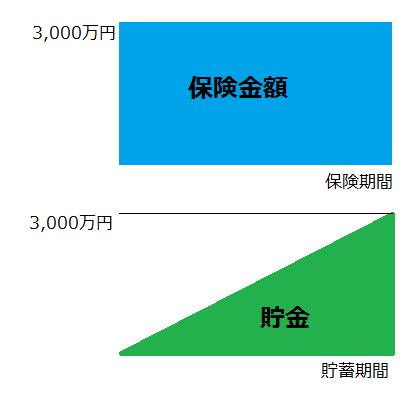

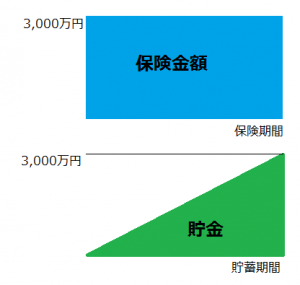

2. 貯蓄は三角、保険は四角

よく、「貯蓄は三角、保険は四角」という言葉を聞きます。分かりやすいように絵にしてみました。

貯蓄は少しずつお金が増えていき、右肩上がりに少しずつ貯金も増えていきます。

十分にお金が貯まった頃に事故や災害が起きるのであれば、貯蓄によって必要な補償をまかなうことができます。

しかし、お金を貯めている途中で万一のことが起きた場合、十分な補償ができない可能性があります。ここで登場するのが保険です。

保険は加入直後から必要な補償金額を得ることができるのです。

「お金がないから保険に入れない」というのを聞きますが、特にお子さんがいらっしゃる場合は、お金がないからこそ、掛け捨て保険に入る意義があります。

<貯蓄と保険の例>

3,000万円の定期保険を40歳男性にかける場合と、コツコツ貯蓄して3,000万円を貯金するケースです。

貯金の場合、80歳まで生きるとすると、月々に6万円ちょっとずつ貯金すると、3,000万円貯まります(利息はほぼゼロ前提)。

でも貯金がないまま、今亡くなると6万円しか手元にないという状態に陥ります。これが怖いので保険に入る訳です。

一方、保険は40歳で定期保険に入ると、月々8,000円の支払いで、死亡時には3,000万円もらえます。入ってすぐに亡くなって、保険料8,000円しか払っていなくても、3,000万円もらえるのです。

ただし、定期保険は年齢とともに保険料があがっていき、保険期間内に死亡しなかった場合、手元にはお金が残らない掛け捨てとなります。

掛け捨てが嫌だとなると、終身保険 3,000万円に入るという選択肢を思いつきます。終身保険に入った場合、入ってすぐに亡くなっても3,000万円もらえるので、定期保険と同じ効果が得られます。

しかしながら、終身保険は月々の保険料は5万円くらいはかかります。

3,000万円貯蓄するのより支払う金額が少ないし、補償もあるからお得と考えて飛びつきたくなります。

しかし、貯金は家を購入したくなれば、家の頭金にできますが、終身保険は中途解約すると元本割れすることが多いので、自由がききません。月々5万円を本当にずっと払い続けられるのかを考える必要があります。

3. 掛け捨てのメリット・デメリット

掛け捨てというと、お金が消えていくということでどうしても抵抗を感じるかもしれませんが、死亡保険としては、掛け捨て(定期保険)が基本となります。

メリット

・最大のメリットは保険料が安い

・解約時のデメリットがないため、家庭の状況にあわせて見直せる

デメリット

・若いうちは安いが年齢とともに保険料があがる

定期保険か終身保険かという議論の場合、

・死亡保障を安く確保したいなら定期保険

・一生涯必要な保障は終身保険(葬式代、相続税対策)

死亡保障という意味では、定期保険が基本となり、終身保険は貯金という意味で、他の運用方法と比較してリターンが見合っているか、一生解約せずに払い続けられるかをじっくり検討する必要があります。

また、保険料を安く抑えたいならば、補償金額が右肩下がりの収入保障保険もおすすめです。子どもの成長に伴い、必要な金額は少しずつ減っていくはずなので、保険料を安く済ませることができます。

我が家の場合、旦那さんに2,000万円の定期保険をかけています。会社の団体保険なので、割戻金があるので実質保険料が比較的

安く抑えられているのが加入の理由です。

しかしながら、会社の団体保険の場合、退職後に継続することができないとか、退職後に他の保険に入ろうとしても、保険料が高かったり健康上の理由で入れない場合があるので、慎重に判断する必要があります。

40代に入って保険をいろいろ見直し中です。良かったら他の記事もご参考にしてみて下さい。

コメント