戦後日本で預金封鎖が断行されたのは、1946年2月16日。

日本銀行の黒田東彦総裁が決断したマイナス金利政策がスタートされました。(マイナス金利発表は1月29日)

しかしながら、決定直後の一瞬は株高・円安が進んだものの、その後のプラス影響はほとんどなく、私が保有する銀行株を暴落させ、ゆうちょ銀行の公開初値を下回る下落をさせたくらいにしか思えません。

マイナス金利になっても、私達の預金金利がすぐにマイナスにならないと知り、少し安心したのも束の間、実は

「マイナス金利という異常な金融政策は、預金封鎖への前段」

日本は第二次世界大戦の敗戦後、預金封鎖を断行しました。

国民の資産を暴力的に収奪する政策が断行されたのです。

「財産税」で国民の資産に丸ごと課税するために、国民資産を捕捉する必要があり、そのために預金封鎖したのです。

当時は、預金封鎖が発表されると銀行窓口に庶民が殺到しましたが、引き出しは世帯主で一ヶ月300円に制限され、物々交換や野草を食べて凌いだそうです。

最高90%という税率を課したため、土地や株で物納する人も続出… まさに悪夢ですね。。

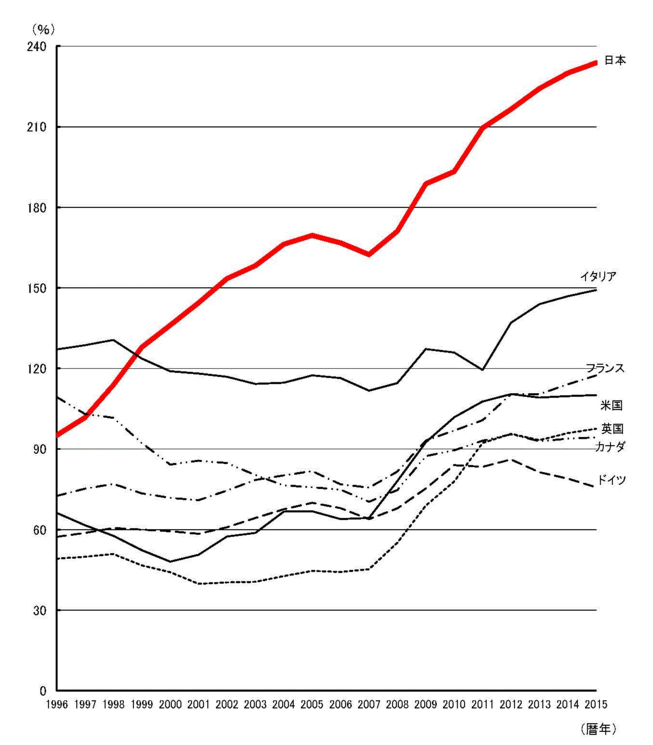

2. 戦後と酷似する現在の政府債務残高

戦後預金封鎖が断行された当時の、政府債務残高の名目GDP等に対する比率が204%。(昭和19年)

2015年の債務残高のGDP比は、233.8%

(財務省HPによる)

債務残高の国際比較(対GDP比)

日本の債務残高の右肩上がりぶりはすごいですね…

実は預金封鎖が断行される戦後より悪化しているのが現在の状況です。

そして、戦後の悲惨な預金封鎖が「2016年度予算」を作るに際して参考にされたと、3月5日発行の週刊現代に掲載されていました。

財務省内において、既に預金封鎖がとりあげられている? 政府の借金を返済できないから、私たちの財産を取り上げるということを検討しているのか、怖くなってきました…

マイナンバーが導入された当初、「預金封鎖&財産税の準備」という情報が出た時には、まさか現代の日本で~と思っていましたが、マイナス金利導入で、そのシナリオもあながち可能性を否定できない気がしてきました。

3. 預金封鎖への道筋

週刊現代では、経済当局者たちの預金封鎖までのシナリオまで紹介されていました。

①日本国債の危機

日本国内で国債が消化しきれなくなる

②ギリシャ危機と同じ状況が到来

大胆な増税と歳出カットが提案

(例えば、ギリシャで年金減額、公務員給与引き下げ、インフラ整備の延期など)

③②の国民負担策の受け入れを拒否すると、日銀による国債の直接引き受け

④悪性インフレ

日銀の国債引き受けが始まると国内では悪性インフレが猛威を振るいだす

⑤急速な円安進行し、富裕層の資産フライトが開始

⑥銀行は引き出し制限という第一段階の預金封鎖を始める

⑦物価上昇と深刻な不況のスタグフレーション

⑧財産税導入

上記ステップを纏めるとお気づきかもしれませんが、⑧財産税導入を免れるためには、②の大胆な増税、年金減額、公務員給与引き下げ、インフラ整備の延期を受け入れるしかないように思えませんか?

本来ならば、政権が財政・社会保障改革に本気で取り込むことが必要ですが、参院選を前にして、バラマキ型予算で国民のご機嫌とりをしているようでは、本格的に預金封鎖に近づいている気がしてなりません。

選挙でバラマキしている政権に投票している我々国民もよくないのですが、預金封鎖&財産税という最悪のシナリオ到達前に適切な財政再建を断行してくれる政権はいないのでしょうか?

4. 個人ができる対策は?

適切な財政再建をしてくれる政権の到来は、今の日本の選挙制度では難しいかもしれない…と感じています。

自分自身で「預金封鎖&財産税」から身を守る方法はないのでしょうか?思いつくままに並べてみました。

①金

日本円がどうなるか分からないので、実物資産である金を買っておこうという考え方があります。

金を購入する方法は、純金積み立てや、金地金を購入する方法などいくつかあります。

手軽にできる純金積み立ては、購入した金は取扱会社に預けることになり、その間は買い付け報告書や残高報告書といった書類で金の保証がされます。

しかし、このように電子データ管理されたものだと政府の財産税の対象となってしまいそうですね…

一方、金地金取引とは、俗にいう「金の延べ棒」の現物などを購入することになります。電子情報で管理されるより、政府に財産税の対象とされる可能性が低そうに感じますが、まず、自宅で金の延べ棒を保管すること自体がちょっと怖いですよね…

安全のためには、保管コストが掛かってしまっても、金地金取扱会社の保管サービスを受けるのがよいですが、他者に預けると自分で保有するのに比べ、「財産税」が課されるリスクが高いような気がします。素人考えですが…

②海外不動産

不動産も日本の不動産だと、政府に課税されてしまうので、海外不動産を購入するのがよいと思いますが、これも素人には難しいですよね…

③外国の銀行に口座を持つ

外国の銀行には日本の法律が及ばないので、基本的にはこれが安全だと思われます。

実際に富裕者は節税のために外国の銀行に資金を移していると聞きます。私の知り合いもHSBC香港に海外旅行がてら預金口座を作ってきたと言っていました。

しかし、外国の銀行に口座を持つためには、語学のハードル・手続きのハードルがあるので、なかなか一般人には難しいですよね…

④株式・投資信託

戦後日本が預金封鎖した際は、株式市場は封鎖の対象外でした。しかしながら、今度行われる際にも対象外になる保証はありません…

しかし、銀行だけに集中してお金を預けておくよりも、海外資産の投資信託・株式に分散投資しておく方がまだ安全だと思います。

もちろん、こちらも海外に口座を作るのが一番安全なのでしょうが、現実的に素人が手を出すのは難しいですよね…

⑤外貨のたんす預金

通常の預金だと政府に預金封鎖されてしまうと手が出せませんが、タンス預金なら捕捉されません。

しかしながら、戦後の預金封鎖の場合、預金封鎖と同時に旧紙幣を新紙幣に切り替えたため、円でタンス預金をしている場合、どうしようもありません。

外貨でたんす預金すれば、貨幣切り替えの心配もないので、タンス預金をするなら外貨でする方がよさそうです。為替変動リスクがあるので、円安の今はあまりおすすめできませんが…

また、やはりたんす預金は「金の延べ棒」と同様、保管が難しいですよね…

思いつくままの対策を書いてみましたが、なかなか100%安全で現実的な対策は難しいですね…

方法が比較的簡単な、たんす預金や金地金は、自宅に保管すれば政府から捕捉されずに済みますが、泥棒とか心配ですよね。

実際、マイナス金利が発表されて以来、小型金庫が売れまくっているようなので、実際にたんす預金などを始めた方も増えてきたのだと思います。

杞憂のために、不便でリスクのある運用をするのも嫌なので、今後の政府の動きを見極めてながら、運用先を分散してリスクヘッジしていこうと思います。

コメント