20代~30代をターゲットにした銀行の積立定期のような保険が明治安田生命から発売されました。

明治安田生命HPより

近年の単身世帯や女性就業者の増加等に伴い、若年層を中心に保険未加入者の増加や保険加入ニーズの多様化が進展していることをふまえ、20代・30代のお客さまにも手軽にご加入いただけるよう「かんたん」「小口」「わかりやすい」を特徴とした新たな商品シリーズ「かんたん保険シリーズ ライト! By 明治安田生命」を創設します。

「かんたん保険シリーズ ライト」の保険の種類は下記の三つがありますが、今回は2016年10月新登場の「明治安田生命じぶんの積立」の魅力や評判について調べてみました。

- 明治安田生命じぶんの積立

- 明治安田生命ひとくち終身

- 明治安田生命つみたて学資

1. 商品の特長

通常、契約を取るための広告・営業などの保険会社の手数料がかかるので、学資保険や終身年金を短期間で途中解約すると、払い込んだ金額より少ない金額しか戻ってきません。

しかし、この「じぶん積立」の一番の特長は

です。契約にかかった諸経費は保険会社が負担するということになるので、明治安田生命の社員は購入できないということになっているそうです。

これだけ聞くとメリットたっぷりで入る気持ちが満々になったので、本当にお得かを調べてみました。

メリット

- いつ解約しても元本割れしない

- 生命保険料控除が使える

- 医師による診査や健康状態などの告知は不要

- 災害死亡保険金は既払済保険料の1.1倍

デメリット

- 保険会社が倒産するリスク

- 金利が上昇するリスク

- 一口5000円、一人20000円/月まで積み立て限度額があるので、たくさん貯めたい人には不向き

- 保険料をまとめて払うことができない

なお、「金利が上昇するリスク」については、いつ解約しても元本割れはしないので、学資保険や終身年金よりはマシで上昇した時に解約して預け替えという選択肢が残されています。

しかし、当初5年間は利息がゼロなので、5年以内なら銀行の定期預金に預けた方がマシですね…

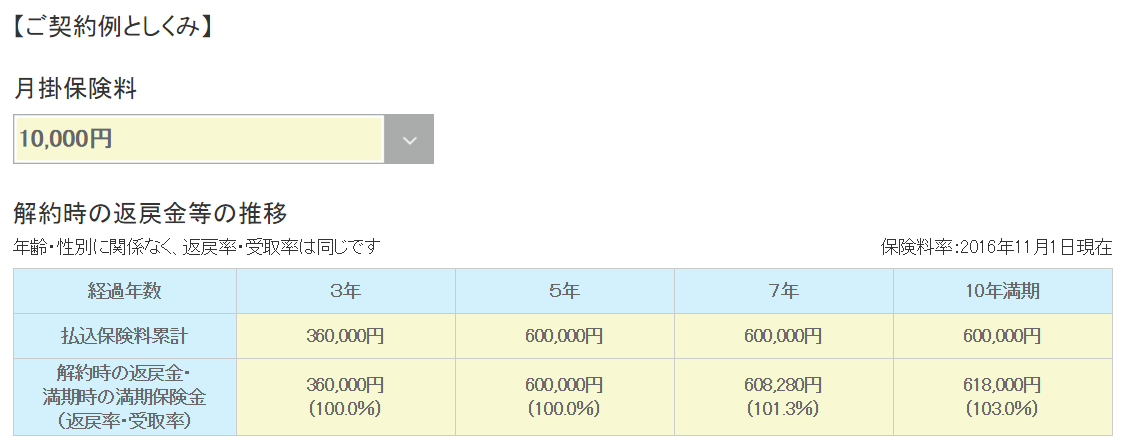

2. じぶんの積立 加入例

では月々に1万円積み立てた場合の例を見てみましょう。

明治安田生命HPより

月額保険料10,000円を5年間の合計60万円積み立てた場合の、返戻金の推移は下記の通りとなっています。

60万円積み立てて、10年満期で18,000円の利息がついてくることになります。

なお、積立が完了する5年までは、積立金額=解約返戻金となり利息が全くつかないこととなります。

5年以内に解約すると、元本がそのまま戻ってくるだけなので、契約したりという手間を考えれば、銀行預金の方がずっと良いですね。

積み立て限度額が月に2万円なので、限度額いっぱいの120万円を積み立てして、10年満期で受け取った際の利息は36,000円となります。

36,000円と聞くとちょっと得した感じがしますし、いつでも解約可能で元本割れしないとうのは魅力的な気がします。果たしてどうでしょうか?

3. 元本保証の他商品との比較

「いつ解約しても元本割れしない」ということで、安全性という意味では、銀行の定期預金や個人向け国債と似ています。

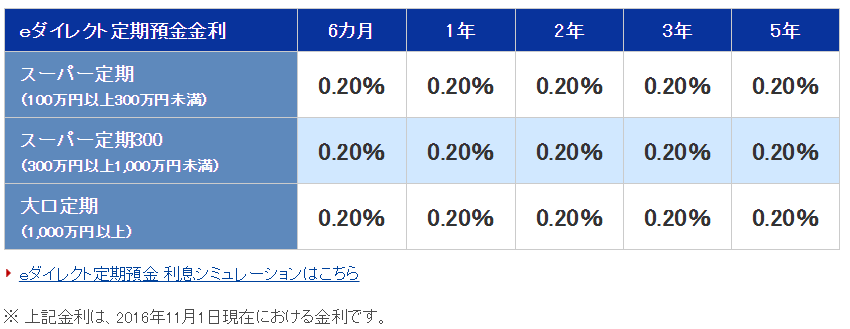

①銀行の定期預金との比較

比較的金利の高いオリックス銀行と比較してみました。

オリックス銀行も今はマイナス金利の影響を受けて6ヶ月定期預金が0.2%。

我が家の場合、預け入れ金額が100万円以上なので、通常の銀行でお金が貯まったら預け替えをしています。120万円預けても、1年で2,400円しかつきません。10年間で計算すると、難しい複利計算・税金計算をしなければに単純に2,400円×10年=24,000円となります。

じぶんの積立で120万円積み立てて36,000円、オリックス銀行も120万積み立てれば24,000円の利息となります。単純比較すると「じぶんの積立」に軍配があがりますが、このマイナス金利の異常状態が10年続くとはあまり思えないので、金利が上がれば、24,000円以上となります。

オリックス銀行の場合は、6カ月定期にしておけば、6カ月すれば利息をもらえるので、じぶんの積立のように5年以内なら利息ゼロという事態には陥りません。

元手が100万円以上必要というのが唯一のネックとなりますが・・・・

なお、オリックス銀行は店舗やATMがないので、通常の銀行と使い勝手が異なり、他銀行への振込で入出金が行われますが、その分高金利に反映されています。

オリックス銀行向けの振込手数料は無料、オリックス銀行から他銀行への振込手数料も月に2回までは無料なので、折角の利息が手数料でなくなることもありません。

キャンペーンで一時的に金利が高い銀行や地方の銀行ではこのオリックス銀行より高い銀行はありますが、常に誰でも利用できるという意味では、オリックス銀行がオススメです。

②個人向け国債との比較

個人向け国債もマイナス金利の影響を受けて金利は最低限度額の0.05%。しかし、変動金利の10年型を選べば、金利が回復した時点で自動的に金利が見直されていきます。預け替えが面倒な方は、個人向け国債に預けておけば、金利上昇にも自動的に追随できるのでよいでしょう。

もちろん、会社に社内預金があり、会社の財政状態が安定していれば、社内預金が一番の選択肢になるかと思います。

4. 「じぶんの積立」に向いている人

上述した通り、あまりメリットを感じない「じぶんの積立」ですが、唯一オススメできる人がいます。

それはズバリ、

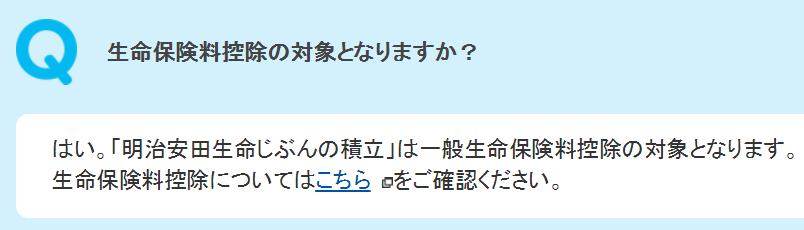

なぜこのような保険に生命保険料控除が適用されるのか甚だ疑問ですが、ホームページのQAにそう書いてあるので、控除されるのでしょう。

災害死亡保険金は既払済保険料の1.1倍というほんの少しの保険要素で一応、生命保険扱いされているのでしょう。

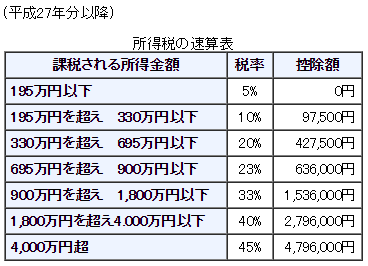

もし、他の生命保険に入っておらず、生命保険料控除を使っていない場合、控除限度額まで控除を受けるためには80,000円超の支払いとなります。

月々10,000円の契約をすれば、年間保険料は120,000円。

- 所得税:40,000円

- 住民税:28,000円

所得税率が20%の人と仮定すると(所得が330万円超~695万円以下)、節税となる金額は

- 所得税:8,000円(20%)

- 住民税:2,800円(10%)

所得税+住民税で10,800円、年間の税金が節約できます。これは、利息のメリットよりかなり高いですね!

しかしながら、お子さんがいらっしゃる方の場合、既に死亡保険で控除額を目一杯使いきっているかと思いますので、独身の方やDINKSの方が対象になるでしょう。

但し、そのような方も10年独身やDINKSが続く保証はないと思いますので、敢えて言うなら「独身主義」や「DINKS」でいることを決めた方でしょうか…

私個人としてはあまりお薦めではありませんが、実はかなり人気のようです。やはり、いつ解約しても元本割れしないということに魅力を感じる方は多いようです。

Yahooニュース

堅実な若者層に刺さり、1カ月で6万8000件超の契約!明治安田生命の戦略とは

明治安田生命保険が10月に発売した若年層向けの貯蓄性商品「じぶんの積立」の販売が好調だ。発売1カ月で6万8000件超と年間計画の半数以上を記録。低金利が続く中、解約時の払戻率が常に100%以上の特性が若年層の貯蓄ニーズを捉えた。ただ、商品単体の収益性は低いため、今後は主力商品の契約へどれだけつなげることができるかが問われる。

なかなか貯金が苦手で銀行にあると使ってしまうような方には、生命保険会社の解約となるとハードルが高くなるので、「下ろしにくい」という意味では有効かもしれません。

コメント