3月末に退職しましたが、日本は「国民皆保険制度」なので、何かしらの健康保険に月を空けずに加入する必要があります。

健康保険に入っているお陰で、病気になっても自己負担3割で病院にかかることができるので、保険料は高いですが支払っておく価値はあると思っています。

退職した場合ですぐに転職しない場合の健康保険の選択肢は下記3つがありますが、申請期限が短いので早急に比較して決める必要があります。

①任意継続保険(退職した勤務先)

②国民健康保険

③家族の健康保険(被扶養者)

人によってどれが一番お得かは変わってくるかと思いますが、一例として見て頂ければと思います。

1. 扶養になれるのか?

①~③のうち、健康保険料を支払わなくてよい、③家族の健康保険(被扶養者)が一番お得になるのですが、夫の扶養に入るには年間収入が130万円未満である必要があります。

申請以後の収入を予測して判定することになるのですが、私の場合、病気により退職しており、しばらくは傷病手当金を受け取りその金額が扶養の制限を超えているため、扶養には入れません。

ですので、①任意継続か②国民健康保険の二択となります。

2. 任意継続

①任意継続ができる条件

退職した会社の健康保険を、退職後2年に限り継続することができます。その条件は下記2つとなります。

- 資格喪失日の前日(退職日)までに継続して2カ月以上の被保険者期間がある

- 喪失日から20日以内に申請すること

②任意継続の保険料

今まで会社が負担していた健康保険料も自腹となりますので、基本的には会社員時代に支払っていた健康保険料の2倍の保険料が必要となります。

しかし任意継続の健康保険料の上限が勤務先の平均の標準報酬月額をベースに決まっているので、高所得者ほど任意継続が有利になります。

また、任意継続には扶養という仕組みがあるので、1人分の保険料で扶養の条件を満たしている家族全員分の健康保険料を支払わずに済むメリットがあるため、配偶者やお子さんを扶養しているような場合、任意継続が有利になる傾向があります。

但し、所得金額や減免規定に該当するかなどにより、どちらが有利になるかは変わってきますので、両方見積もってから決めることをオススメします。

③任意継続のデメリット

任意継続の資格の喪失には次のいずれかに該当した時だけとなっております。

- 任意継続で2年間を経過

- 本人が就職して、他の健康保険に入る

- 保険料を納付期限までに納付しなかった

- 本人が後期高齢者医療制度の被保険者の資格を取得

- 本人が死亡

2年間は、国民健康保険や家族の健康保険(被扶養者)に移ることはできないので、基本的には2年間でどちらが得になるかを考えた上で決めた方がよさそうです。

が、納付期限までに任意継続保険料を支払わないと、自動的に任意継続の資格を喪失するので、任意継続保険料を支払わない、、、という方法も奥の手としてはあるようです…

(奥の手がある以上、国民健康保険や家族の健康保険に移ることも制度上認めた方がよいと思うのですが…)

途中から自由に健康保険を移れないという、このおかしい制度が改正されようと、国会で検討されているようです。↓

3. 国民健康保険

国民健康保険は退職してから14日以内に市町村の国民健康保険窓口に届け出をする必要があります。

基本的に前年の総所得金額から基礎控除を引いた金額を算定基礎額として計算されますが、扶養家族の分の保険料もかかってしまうのが、任意継続とは異なる点です。

また、健康保険料は人数毎に計算される均等割額だけでなく、所得に一定の率を乗じて計算する所得割額もあるため、年収が高い人は高い保険料となりがちです。

一方、市区町村によっても制度が異なるようですが、例えば、私の居住地では以下のような減免措置があるので、これらに該当するような場合には、国民健康保険が有利となる場合が多いといえます。

①新型コロナウィルス感染症の影響による減免

②前年の総所得が一定基準以下の世帯の軽減

③特例対象被保険者等(非自発的失業者)の軽減

市町村の国民健康保険窓口に問い合わせると、自分の保険料を教えてもらうことができますので、任意継続の場合と、国民健康保険とどちらが高いかを比較してから決定するのがよいです。

4. 私の場合どちらにしたか?

私の場合、3つのケースで試算してもらったところ、保険料が高い順に下記のような結果となりました。

非自発的失業者に認定されれば、給与所得を30/100として計算してくれるため、国民健康保険が一番安くなりました。

病気退職して傷病手当金を貰っている という状況は、「非自発的失業者」のように見えますよね…

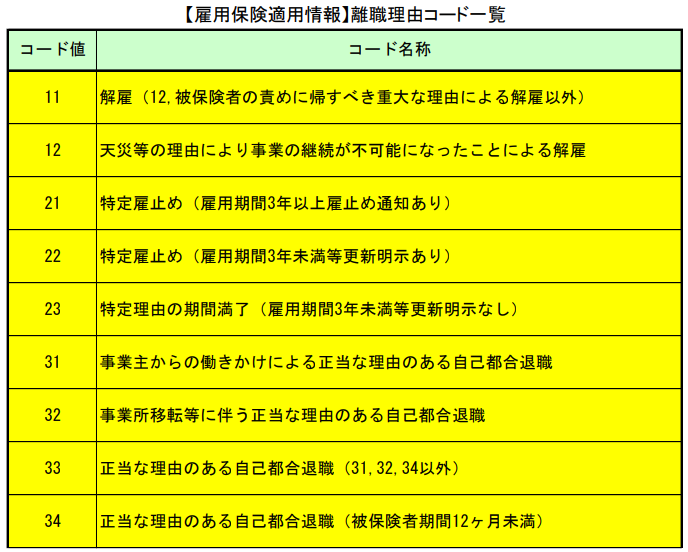

しかしながら、手続き上は非自発的失業者での申請は否定されてしまいました。なぜなら、非自発的失業者に認定されるためには、雇用保険受給資格者証の離職コードが下記でなくてはならないという要件があったのです。

上記コードだけでは分からなかったので、理由コードの説明を↓に貼っておきますが、私の場合、離職コード:33(正当な理由のある自己都合退職)に該当すると思われます。

雇用保険受給資格者証というのは、失業手当を申請しなければ入手することができず、私のように病気でしばらく働くことができず傷病手当金を受給しているような場合には、そもそも失業手当を申請できず雇用保険受給資格者証が貰えないから、国民健康保険の非自発的失業者には認定できないとのことでした。

病気が回復して、傷病手当金受給から、失業保険に切り替えたタイミングで雇用保険受給資格者証を入手した後にもし離職コードが上記であれば、ようやく国民健康保険の非自発的失業者に認定される とのことでした。

病気退職であるにも関わらず、失業保険を申請するまでは「正当な理由のある自己都合退職」として国民健康保険が減免されない という不思議な制度のようです。

いろいろ難しい制度で完全に理解はできませんでしたが、任意継続 するのが私にとっては今のところはベストなようなので、任意継続の手続きをしました。

病気が回復して失業保険を受け取って「非自発的失業者」に認定された場合、私の勤務先の健康保険組合では任意継続から国民年金への切り替えができるようなので、その際には国民年金に切り替えようと思います。

コメント