我々が老人になる頃には公的年金は確実にもらえる金額が少なくなるし、公的介護保険もだんだん自己負担が厳しくなったり、認定が厳しくなり、現在のように1割負担でいろいろなサービスが受けられるという状況にはいかなくなると思います。

そんな中、一番怖いのは長生きのリスク。かといって、終身年金は平均余命以上生きないとかなりの損をしてしまうので、もし早くに亡くなってしまった場合、すごく損をした気持ちになりそうです。

自分達が介護が必要になっても、子供達には迷惑をかけたくないので、私と主人のお互いで何とかしたいのですが、在宅で老老介護するのは介護度合いがあがってくると大変なので、最後は施設のお世話になると思っています。

コストの比較的安い特別養護老人ホームは、認可保育園と同様、もしくはそれ以上に狭き門となっているので、コストが高い施設に入らざるを得ない状況になるかもしれません。

そんな介護に備えるために、民間介護保険を探し始め、その中で一番商品性がよい、ソニー生命の加入をすることに決めました。

今回は、5年ごと利差配当付終身介護保障保険について、ソニー生命のプランナーの方に見積もってもらいました。

死亡給付倍率(介護保険年額の何倍の死亡給付金がもらえるか)が、5倍・7倍・10倍と3つのプランがあり、もともとは一時払いができる5倍型を前提に見積もってもらう予定でいましたが、10倍型を3年払いの全期前納にすれば元本割れしないということが判明して、迷いが生じました。

介護保険年額が60万円(月5万円)の場合、5倍型だと死亡給付金が300万円、7倍型だと420万円、10倍型だと600万円となります。

介護にどれだけの期間がかかるかなどを考慮して、介護年金・死亡保険と、支払保険料のバランスを見ながら検討した過程について記事にしたいと思います。

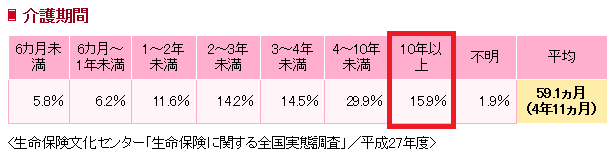

介護保険を検討するにあたり、「いったい介護は平均何年間くらい続くのか?」について調べてみました。

下記、生命保険文化センターの調査によると、介護経験がある人に「どのくらいの期間介護を行ったのか」を聞いたところ、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均59.1カ月(4年11カ月)。

10年以上が15%を超えています… また、この調査は現在介護を行っている人は、介護を始めてからの経過期間で調査しているため、実際に介護が終了するまでの期間はもっと長いこととなります。

たくさんある介護保険の中でソニー生命を選んだ理由は、介護一時金ではなく、介護が続く限り年金形式でずっと年間60万円をもらえる点です。

介護期間が5年とかあらかじめ分かっていれば貯金で何とか賄えますが、介護で一番怖いのは、何年続くかは終わってみるまで分からないという点です。

リスク管理という観点からは、5年~15年くらいの介護は覚悟して見積もった方がよさそうですね・・・・

2. 終身介護保障保険 5倍プラン vs 10倍プラン

では、実際に見積もってもらった結果を見てみましょう。

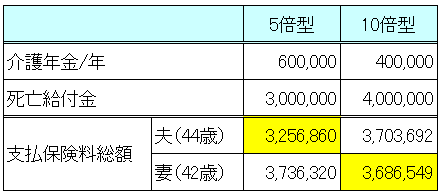

現在、手元にまとまったお金があるので、総支払額が少なくて済むように、一時払いが選択できる5倍型は一時払い、一時払いが選択できない10倍型は一番短い払込期間3年にして全期前納扱いで見積もってもらいました。

家計の都合上、一括で支払える金額は一人400万円までがMaxなので、それを前提に保障を見積もってもらっています。

年も2歳しか変わらないし、夫婦似たような結果になるかと思ったのですが、意外に差がある結果となりました。

総支払額が400万円弱ですので、5倍型の場合は年金が60万円、死亡給付金が300万円となります。

10倍型の場合、年金が40万円、死亡給付金が400万円となります。

①5倍型介護保険

夫も私も支払った金額より少ない死亡保険金しかもらえません。

支払保険料総額と死亡保険金の差が、介護保険料の掛け捨て部分と考えると

夫:256,860円

私:736,320円

の部分が、介護保険として掛け捨て保険に入ったイメージとなります。(もちろん、300万円の終身保険部分の利率も損したことになりますが、マイナス金利の現在なので無視しています。)

私(女:42歳)の掛け捨て部分の金額が大きくてびっくりしませんか?私はびっくりしました!!

女性の方が長生きするから、長く年金をもらうので数学的には当然の結果なのでしょうが、ここまで違うとは予想していませんでした。

夫は5年以上介護が続けば保険的には得、私の場合は6年以上介護が続けば得ということになります。

介護年金は年に60万円なので、

要介護2以上の介護状態が続く限り、一生涯もらえるという安心感があります。

先ほどの介護の平均期間から考えると、もし介護状態になった場合は、何となく介護保険としてのモトはとれるかもという気がしてきました。

(もちろん、介護状態にならずに亡くなった場合や、介護状態になっても4年以内とかに亡くなった場合、先ほど掛け捨て部分と言った金額は損したことになりますが、安心料を買ったということでモトがとれたという表現をしました。)

夫の方は掛け捨て金額も少ないため、迷わずにこちらのプランかなという結論が出ました。

①10倍型介護保険

10倍型は3年払いの全期前納にしているので、夫も私も

支払った保険料より多い死亡保険金がもらえるプランとなりました。一時払いがなくなたので、元本割れしてしまうと予想していたので、これは意外な結果でした。

中途解約さえしなければ損をしないので、終身保険に入ったと思えばよい気がします。

一方、介護保険としてですが、私の支払保険料の予算400万円で10倍型だと、介護年金は40万円になってしまうので、こちらは月に3万円ちょっととなるので、少し心もとない気がします。

また、夫も私も9年以上介護が続かないと介護保険としては得したということにはなりません。介護の平均期間から考えると、介護保険としてのモトは取れない可能性もあるけど、終身保険のおまけとして介護保険が付いてると考えたら、割り切れるような気がします。

3. 5倍型と10倍型のどちらにするか結論

ソニー生命のライフプランナーの方に自宅まで来て頂き、5倍型・10倍型の説明を聞いた後、下記の結論としました。

夫:5倍型

妻:5倍型

ライフプランナーの方は10倍型の方をお薦めしていましたが、やはりいつまで続くか分からない介護に備えたい、そのためには、「最低月5万円は欲しい」という初志を貫いて、元本割れはするものの、そこは保障と割り切って5倍型に入ることにしました。

これで、介護状態になり施設に入っても、

公的年金+公的介護保険+ソニー生命介護保険+(会社の退職年金?)

で、公的保障部分が相当悪化しない限り、月々の支払はどうにかなるかなという目途が立ちました。(もちろん、特養に入れればの話ですが・・・・)。

一括払いの金額が二人合わせて700万円で貯金ががくっと減るので、ちょっと残念ですが、介護状態になった時の月々の収支がトントンに近い状態だというのはかなり安心材料となると思っています。

【関連記事】

保険に関する関連記事です。良かったら他の記事もご覧になって下さい。

-120x68.png)

コメント