日本人は保険が好きと言われています。

大黒柱に万が一があったら、火事にあったら、病気になったらと、杞憂かもしれないけど、いろいろ心配して、備えようとします。

もちろん、保険をかければかけるほど安心は買えますが、通常の生活が万が一に備えるために逼迫したら本末転倒です。

一体、皆はいくら保険を掛けているのでしょうか?

1. 平均保険料支払額(世帯)

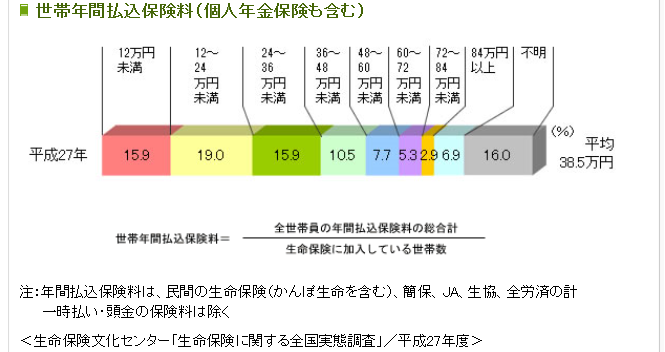

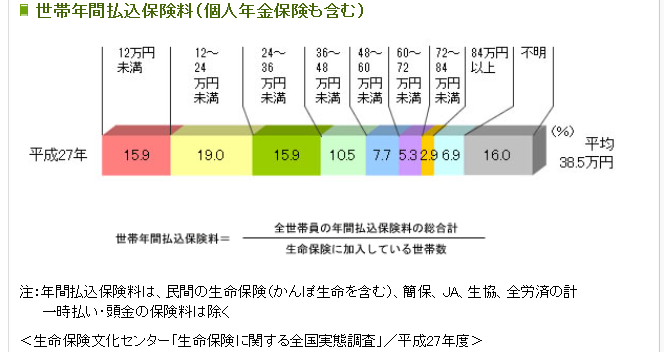

生命保険文化センターの平成27年度「生命保険に関する全国実態調査」(世帯調査)によると1世帯あたりの年間払込保険料(個人年金保険の保険料を含む)は

平均38.5万円

月当たり3万円以上、保険に支払っているという平均値です。

生命保険文化センターホームページ

金額で見ると、「12~24万円未満」が19.0%と1番多いので、月1~2万円という世帯が一番多いようです。

更に興味深い数字が5つあったのでご紹介します。

・生命保険(個人年金含む)世帯加入率:89.2%・個人年金世帯加入率:21.4%・医療保険・特約世帯加入率:91.7%・介護保険世帯加入率:15.3%・世帯の普通死亡保険金平均:2,423万円

いかがでしょうか?医療保険は貯蓄があれば十分というプロの意見が多く聞かれるようになったので、加入している方はもっと少ないかと思いきや、91.7%と保険の中では一番高い加入率が意外でした。

普通の生命保険(死亡保険)の方が加入率が高いと思っていたのでびっくりしましたが、確かに独身の方などは、とりあえず残す子供はいないから、医療保険に加入という感じなのかもしれません。

2. 我が家の支払い保険料

私は心配性でいろいろな種類の保険に加入しています。

年間保険料: 65万円

支払金額だけで見ると、平均38.5万円の1.7倍くらいの保険料を支払っています。

では、払い過ぎなのでしょうか? 掛け捨ての保障部分と、将来支払った額以上が戻ってくる貯蓄部分とに分けて、支払保険料を算出してみました。

保障部分:13万円

貯蓄部分:52万円

民間介護保険加入率は15.3%、個人年金加入率は21.4%が平均ですが、我が家は二人とも掛けているのでその分が手厚くなっているため、保険料の支払いが多くなっています。

介護保険は、死亡保険が300万円付いていて、夫の場合、326万円一時払いすると、介護状態になると年に60万円支払われる保険です。

300万円は中途解約しない限り必ず戻ってくるので、26万円部分を掛け捨て介護保険と見なし、60歳までの期間で割って保険料を出しているから、少し乱暴な計算ですが。。

貯蓄部分はかなり多いですが、子ども二人の教育費としての学資保険、60歳から公的年金が支給されるまでのつなぎ年金としての個人年金なので、13,400,000円と一千万円超えの金額を保険で貯蓄したことになります。

上記には一時払いなので含めていませんが、一時払い介護保険として終身保険に300万円ずつ支払っているので、合計二千万円近くを保険で貯めようとしています。

ちょっと保険での貯蓄に偏り過ぎ?

という気もしましたが、住宅ローンが終わり、しばらく多額のお金を使う予定はないし、株式や投資信託でうまく運用する自信がないので、節税メリットをできる限り生かせるように保険で貯蓄しています。

【結論】

支払保険料としては、平均の1.7倍支払っているものの、貯蓄部分が大半であり、掛け捨て部分も今後心配となる介護部分を充実させたかったので、問題ない。 (と思われる or 思いたい)

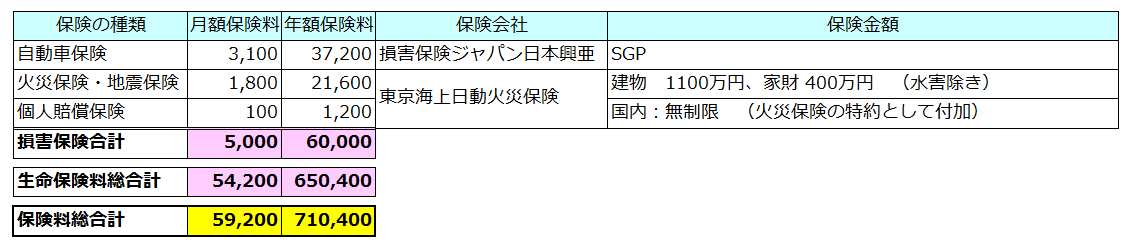

3. 損害保険も含めた支払保険料

今までは、生命保険・個人年金などの支払い保険料について書きましたが、自動車保険や火災保険・地震保険を含めた保険料はどのようになっているのでしょうか?

自動車保険と火災保険・地震保険・個人賠償責任保険で、更に年間6万円支払っています。

損害保険は、一度発生すると被害額が多いので、今年に入って保険を見直した際に火災保険・地震保険に加入し、更に個人賠償保険も国内無制限のものに変更しました。

40代になって真剣に保険について考えて見直した結果を記録に残しておきたいということもあり、支払い保険料を纏めてみました。

多額のお金を支払っていることに驚きつつも、60歳を迎え、子ども達が巣立つ頃には、損害保険と終身医療保険くらいしか支払いは残らないので、

定年後年間保険料:10万円/年

定年後は、損害保険の年間6万円が結構つらいですね・・・・・まぁ、自動車に乗れなくなれば、もう少し楽になりますが。。

一応、子どもが卒業したら、夫の定期保険を辞める以外は、この保険でずっといけるように見直したつもりですが、やはりこうやって保険料を纏めると、総額としてはびっくりするくらい支払っているものですね。

皆さんも一度支払保険料の総額を計算してみてはいかがでしょうか?

【関連記事】

40代になって保険について真剣に考え、見直しを行った記事です。

-120x68.png)

-120x68.png)

コメント